目次

私の方が興奮した、ご相談者の話

お父様の残された株式の時価評価額を知っても、目の前のご相談者は淡々としたもので、

と、つぶやいたくらい。私の方がしばらくは興奮が収まりませんでした。

ご相談者の生い立ち

お父様は彼女が小学生の頃に亡くなり、残されたお母様と子供たちは会社の保養所に住み込み管理人として何年か暮らしたそうです。

生前、お父様は会社勤めの頃に、持株会で毎月自社株を積み立て購入していました。

それから40年余り

彼女は50代となりました。さて40年前、お父様の残された株式は、何倍になっていたと思いますか。

お父様が在職中持ち株会で10年位積み立て、その後はずっとほったらかしのままでした。

正確な取得金額は分からないものの、おそらく20倍位なのです。年率に換算すると約8%です。

お父様のいらした会社は吸収合併等で社名も変わりましたが、今も一部上場企業です。

「お世話になった会社に悪いような気がして…」

彼女もお母様も相続で受け取った株を売却することなく、株価の値動きを気にするでもなく、40年余り過ごしてきました。

こんな方に出会うと、あらためて株式投資の意義、投資で成功するということ、株の持つパワーに感じ入ってしまいます。

彼女が株式投資で成功した理由はとてもシンプル

1. 株は一度持ったら売らない

株の収益に目が向くことなく、彼女もお母様もきちんと働いていた。

2. 40年間つぶれない会社の株だった

この分については、幸いでしたが、ここは一番重要です。

「20倍なんてラッキーだった」

「これからはあり得ない」

おとぎ話のようなものと思われると思います。

いきなり、米国の話で恐縮ですが、アメリカの代表的な株価指数S&P500は、40年前の1977年12月末$95.1でした。

それが、2017年10月5日現在$2,552、なんと26倍以上です。その間の日本株は、日経平均でみると残念ながら米国の26倍には遥かに及びませんが、それでも4倍以上です。

「株はギャンブルのようなもの、素人が手を出すものではない」

「たとえ儲かったとしても不労所得で真っ当なものではない」

株や投資信託などで運用することに抵抗感を持つ人は少なくありません。

しかし、株を短期的な儲けの手段とせず、会社の発展を願い長く保有し続ける彼女のような株主を不労所得狙いのギャンブラーとは言わないでしょう。

会社は株主に報いるよう業績の向上に努め株主も企業も、ともに成長する

今年セ・リーグ優勝球団の広島カープと、株主の関係もこのようなものでした。

広島東洋カープ設立資金は、株の購入を人々に広く呼びかけて集めた。(中略)株を持つことで、多くのファンがチームと一体になれると期待したのだ。なけなしのお金を出したから、観客の声援もヤジも激しかった。カープはそんな重圧を受け止めたからこそ努力を重ねて強くなり、広島復興の象徴になった。カープが説く「国民総株主」2017年8月2日 日本経済新聞 朝刊

同じような成功はこれから可能?

お父様のような成功(資産つくり)は、これからは無理なのでしょうか。

今は、日本株だけではなくて、世界中の株にも投資できます。むしろ投資の選択肢、運用手段は格段に多くなりました。

米国株価指数「S&P500」の投資信託はネット証券では、100円から積み立て買い付けが可能です。日経平均株価に連動する「日経平均インデックスファンド」も同様です。

日本株は1989年の最高値以来いまだに半値近くでダメだ、なんて思わないで下ください。

株式のように値動きのあるものに投資をするときに、有効な運用手段として毎月積み立て(ドルコスト平均法)があります。

それこそ、積み立て購入(ドルコスト平均法)であれば、最高値の時から始めたとしても長期積み立てでは収益が出ていることは証明されております。

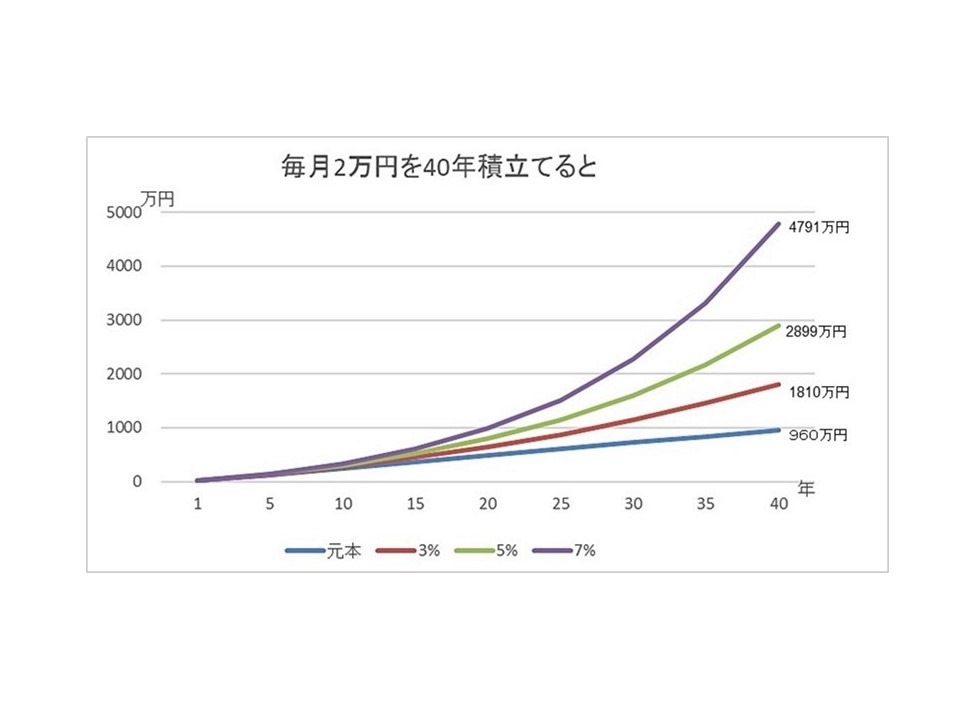

毎月2万円を40年積み立て運用

積立て元本960万円が、3%運用では約倍に、5%では3,000万円近くです。決して射幸心を煽る訳ではありませんが、現在の低金利が続く限り銀行預金では実現できません。

秘訣は、「国内外の株式や債券等に投資対象を分散し、長期の積立」です。できる金額で今すぐ始め継続することです。運用において一番の要素は、時間を味方につけることです。

時間の揺りかごの中でじっくり熟成されておいしく育って行きます。

「確定拠出年金」や、来年から始まる「つみたてNISA(少額投資非課税制度)」を使えば、税制優遇のさらなるプラス効果も見込めます。(執筆者:平賀 初恵)