Q:不動産を相続したあと、その不動産を売却する際に、取得費加算の特例が使えるといわれましたが、これはどういった制度でしょうか?

目次

解説

不動産等を相続した際に納付した相続税のうち、その相続した不動産等にかかる部分は、譲渡所得の計算上、取得費に加算することができます。

これを取得費加算の特例といいます。

1. 取得費加算の特例を受けるための要件

(1) 相続や遺贈により財産を取得した者であること

(2) その財産を相続した人に相続税が課されていること

(3) その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3 年を経過する日までに譲渡していること(契約が完了していれば、実際の引き渡しが期間外でも適用可)

2. 具体例

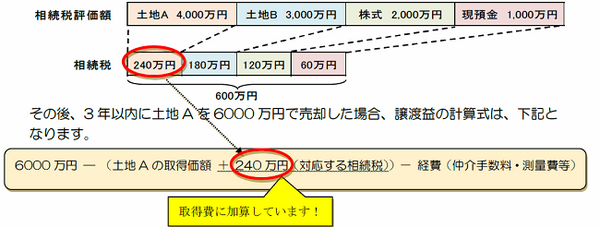

相続で取得した財産とそれぞれの財産に対応する相続税が下記であったとします。この相続により、納付した相続税は600 万円です。

要するに…

取得費加算の特例は相続で取得した不動産や有価証券などを売却して譲渡益が発生する際に、税金を減らすことができますので、忘れずに適用を受けましょう。

そのためにも、相続税の申告期限から3 年という期限に注意しましょう。(執筆者:小嶋 大志)