長年にわたり、国内の大手生保が支えてきた生命保険業界。

1990年までは、高いインフレ率とそれに見合う形で金利が上下する時代でしたが、1991年にバブルが崩壊してからの30年近くは、金利が下がり続けデフレに喘ぐ時代となりました。

1991年を境に生命保険業界を取り巻く環境も大きく変わったわけです。

目次

外資系を筆頭に新しい保険会社が登場

インフレ・高金利から、デフレ・低金利に転換したのを機に、外資系を筆頭に新しい保険会社(以下、外資系生保など)が、大手生保のシェアを奪うように業績を伸ばしてきました。

時を同じくして、複数の保険会社の商品を取扱うことができる「乗合代理店」や「保険ショップ」なるものが躍進したことも、生命保険業界にとって大きな変化だったと言えます。

外資系生保などが業績を伸ばすことができたのは、金利が下がり続けたことと、デフレが大きな要因です。細かく解説してみます。

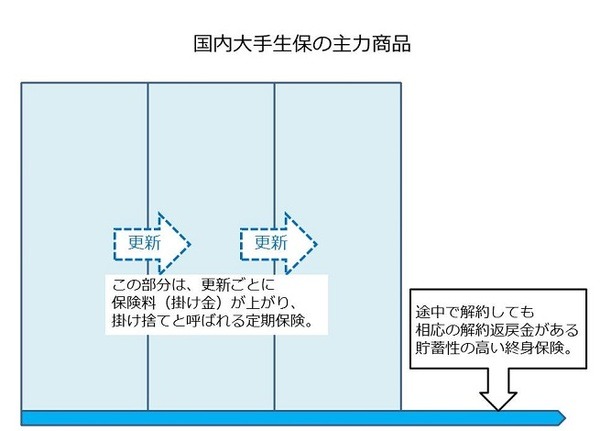

国内大手生保の主力商品

長年、国内大手生保が主力商品としていたのは、更新ごとに掛け金が上がり貯蓄部分が少ないタイプのものでした。

1980年代までは、10年で物価が2倍になるほどのインフレが続いていました。

2倍のインフレというのは、物価が2倍になることと、貨幣価値が半分になることを意味します。

つまり、掛け金が2倍になったとしても、貨幣価値が半分になっていますから、家計にとって実質的な負担増にはならなかったわけです。

また、物価が2倍になるということは、年間300万円を支出に充てて生活している家庭が、同じ生活レベルを維持しようとすると年間600万円が必要になるということです。

近年、外資系生保などが主力に扱っている、いわゆる「収入保障保険」のように、保障が時間の経過とともに逓減していく保険では、受け取れる保険金が年々少なくなる上に物価が上がっていくため、(保険金の価値が下がっていくため)いざという時の保険として役目を果たしません。

つまり、1980年代までは、大手生保が主力商品としていた、保障額を減らさずに更新できるタイプの保険が理にかなっていたのです。

更新によって掛け金が2倍になっても、貨幣価値が半分になっている訳ですから、実質的に家計の負担も変わりません。

外資系生保などの主力商品

外資系生保などはバブル崩壊以降のデフレを背景に、うまく大手生保の牙城に切り込みました。

と。

事実、バブル崩壊以降のデフレ下では、更新によって保険料が上がれば家計の負担は重くなります。

よって、インフレでなくデフレであれば、時間の経過とともに(給与を持ち帰るたびに)保障が減っていく保険が合理的とされました。

国内大手生保は、デフレ・低金利になっても更新型の保険を主力商品としており、その間に外資系生保などが一気に契約を獲得することになります。

さらに、生命保険は契約した時の金利(予定利率)で計算されていますから、市中の金利が上がっても、掛け金が安くなったり保障が大きくなることはありません(変額保険など一部の保険を除く)。

生命保険は固定金利の商品です。

今日3%の利回りが明日から2%に下がると…

例えば、今日3%の利回りが明日から2%に下がるとすれば、3%の利回りでずっと運用してくれる方を選ぶでしょう。

保険は契約した時の金利で固定されていますから、金利が下がっていく過程においては、保険でお金をためる優位性があったわけです。

これまた、大手生保の主力商品は貯蓄部分が少ないことを突き、「掛け捨ては勿体無いから保険でお金をためましょう」といった提案が受け入れられました。

といった感じです。

掛け捨てで月々3万円払うのは嫌だけど、保障があってお金もたまるのなら3万円払っても良い、という顧客心理を突いて契約数だけでなく契約単価も伸ばしてきました。

繰り返しになりますが、外資系生保などのこういった販売方法は、デフレと金利が下がる局面であったからこそ、多くの人に受け入れられた訳です。

国内大手生保と外資系保険会社のどちらが良いかという話ではありません。

認識しておかなければならないこと

認識しておかなければならないのは、デフレと金利が下がる過程において「是」だった保険は、インフレや金利上昇時は「否」となるということです。

今、日銀は2%のインフレ達成に苦慮しているものの、デフレ基調は脱却しています。

一方、金利に目を向ければこれ以上、下がりようがないところまで下がっています。

これも、日銀は可能な限り異次元緩和を続けるとしていますが、続けようにも国債の売りが早晩なくなると言われています。

だからといって、政府が国債を大量に発行するようなことになれば、これまたインフレ要因となるだけでなく、国債への信用失墜から急激な金利上昇の可能性も出てきます。

今の物価や金利を基準に判断しない

話を保険業界に戻します。

金利が下がり続けデフレが長引く中で、乗合代理店や保険ショップが社会的に認知されました。

それまでは、複数の保険会社の商品を比較しようと思えば、その数だけ保険会社のセールスパーソンと接触する必要がありました。

乗合代理店や保険ショップでは、一度で各社の商品が比較できるため、顧客の利便性は高まりました。もちろん、それだけの役目はあったと言えます。

しかしながら、生命保険という長きにわたる契約でありながら、将来の金利やインフレについては触れることなく、商品比較を重んじて販売されてきました。

場合によっては何十年にもわたる契約ですから、「今の物価や金利」を基準に判断することは賢い選択ではありません。

今後、金利が上昇したり、インフレ基調が確実になってくると、保険会社の契約は加速度的に減ることになるでしょうが、問題はそのような保険に加入していた顧客です。

将来のことは的確に予想することはできませんが、金利の上昇やインフレが起これば、貯蓄が目的の保険は資産目減りを起こして実質利回りはマイナス、収入保障のような保険は紙切れ同然となります。

1990年以降、主に外資系保険会社などで販売されてきた保険の多くは、家計のリスクをヘッジしてくれるはずだったのに、今後の経済環境においては、逆に家計にとって大きなリスクになることを理解しておきましょう。(執筆者:渡辺 紀夫)