目次

全損の生命保険の活用法

法人向けの生命保険の中には、保険料全額が損金に算入され「節税」になるものがある。

特に人気があるのは、最終的に解約すれば「解約返戻金」が受け取れ、必要な資金を効率よく積み立てることに役立つものである。

法人にとっては、節税ができしかも簿外で積立ができる生命保険は、会社のキャッシュフロー上、メリットが高いということで重宝されてきた。

全損の生命保険は当局に目を付けられやすい

過去に生命保険会社が販売してきた全損型の保険は、逓増定期保険、終身がん保険、長期傷害保険など。

これらの保険で節税をする法人が数多く現れ、税務当局から目を付けられ、全額損金⇒半分損金、1/4損金などに変更されてきたという歴史がある。

終身がん保険が全額損金で計上できなくなった2012年4月27日以降、生命保険会社も大々的に全損型の保険を販売してこなかったのだが、最近、生保各社が全損型の保険商品を発売し始めた。

先鞭をきって発売し始めたのが、エヌエヌ生命(旧アイエヌジー生命)やマニュライフ生命。

その後、FWD富士生命(旧AIG富士生命)や日本生命、第一生命、東京海上日動あんしん生命が続き、朝日生命、大同生命が全損の介護保険として発売した頃から、解約返戻率の高さでかなり注目され始めた。

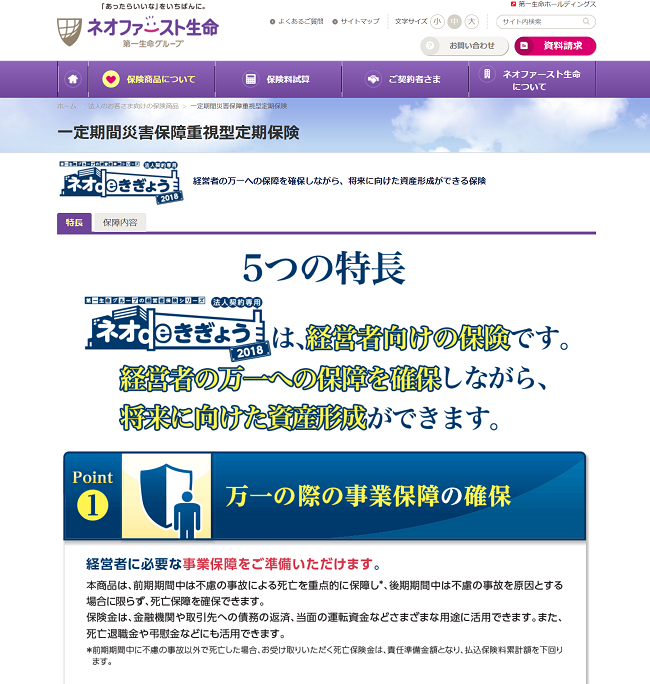

ネオファースト生命の全損型の生命保険は業界を揺るがした

3月12日から発売となったネオファースト生命の「ネオdeきぎょう」は、これまでの全損型の生命保険よりも

かなり高い解約返戻率を誇る。

45歳男性 75歳満期 保険金額1億円で契約した場合

10年後の単純解約返戻率:87.2%

10年後、実効税率33.8%とした場合の実質返戻率:131.8%

65歳男性 85歳満期 保険金額1億円で契約した場合

10年後の単純解約返戻率:85.6%

10年後、実効税率33.8%とした場合の実質返戻率:129.3%

そして、この保険が画期的なのは、75歳まで全額損金で加入できること。

しかも解約返戻率も高齢の方でもあまり下がらないという点だ。

契約から一定期間は要注意

注意点としては、

・病気死亡は責任準備金額(契約者から見れば、解約返戻金相当額)しか受け取れない

というしくみ。

一定期間(解約返戻率が最大になるまでの期間)の病気死亡の保険金額が低いという面を考えれば、保障重視ではなく、損金計上&解約返戻率を重視した保険であることは間違いない。(執筆者:釜口 博)