およそ3組に1組のカップルが、離婚という選択をすると言われる現在。

あなたの周りにも、離婚経験者が少なくないかもしれません。

離婚には、大変な労力が必要だと言われます。

離婚そのものが揉めた場合はもちろん、財産や親権など、あらゆることを細かに話し合わなければならないからです。

結婚してから夫婦で話し合って加入した保険も、見直しが必要なものの一つ。

今回は、離婚する場合に忘れずに行っておくべき保険の手続きについて解説します。

目次

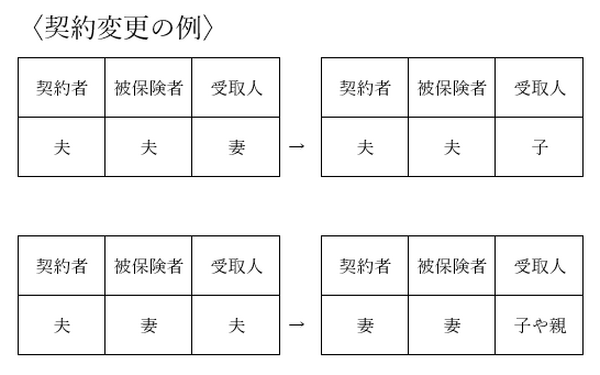

契約変更(契約者・受取人・住所変更)を行う

保険をそのまま継続するなら、契約者や受取人、住所に問題がないか必ず確認しましょう。

変更手続きが漏れていると、思わぬトラブルに発展するかも。

親権の決定と同時に保険の契約者・受取人の変更を行いましょう。

契約変更の例

必要保障額を見直す

上記の契約変更だけで済むケースはほとんどないかもしれません。

多くの場合は、家族構成が変わることで、残すべきお金の金額や必要な保障も変わるでしょう。

必要保障額が減る場合

子どものいない場合や子どもが成人している場合は、配偶者に残す保障が必要なくなる分、保険金額を減らせる可能性があります。

自分の収入に見合わない保険料額を支払い続けることで、生活が苦しくなっては元も子もありませんから、保険料額と保険金額のバランスを考えましょう。

必要保障額が増える場合

子どもがいる場合、親権を持つ親は、保険金額を増やすことを検討すべきです。

今まで夫婦2人で家計を支えていた家庭なら、収入がぐんと減るわけですから、子どもの将来にかかる教育費用をまかないきれるのか、きちんと計算しなければいけません。

自分の収入、養育費、国や自治体の助成金や児童手当との差額を確認し、必要であれば保険金額を増やしましょう。

実家の助けも期待できない家庭では、あなたに何かあれば子どもに大変な負担がのしかかります。

死亡保険だけでなく、入院した場合の保障、収入減に対する保障など、さまざまなリスクに備えることが大切です。

離婚時は保険の手続きも忘れずに

離婚の際はさまざまな煩雑な手続きに追われ、保険の見直しを後回しにしてしまいがちです。

いつ何が起こるかわからないからこそ、手続きは早めに行いましょう。(執筆者:近藤 あやこ)