ひとり親世帯の母の平均年収は243万円、父の平均年収は420万円だと言われており、ひとり親世帯の貧困が社会問題となってきています。

そして、ひとり親の経済的・身体的負担を考慮した制度はさまざまありますが、多くは「一度は結婚したことがある」という条件付きです。

未婚のひとり親については、これまで行政の配慮がなされていませんでした。

しかし、昨今、その流れは変わってきています。

目次

横浜市や横須賀市など一部自治体で、未婚のひとり親へ「みなし適用」

という問題は以前から話題になっていました。

こういった声が数年前から高まったのを受け、未婚のひとり親にも寡婦(寡夫)控除を適用する自治体が徐々に増えてきています。

たとえば、横浜市では、平成27年以降「未婚のひとり親がその年の12月31日時点で次の要件を満たした場合、寡婦(寡夫)控除を適用する」としています。

ただし、内縁の夫や妻がいたり、あるいは離婚または死別の場合の寡婦(寡夫)控除の適用をうけていたりする場合は適用されません。

※子の条件は、総所得金額等が38万円以下で他の人の控除対象配偶者や扶養親族となっていないこと。

・男性の場合は合計所得金額が500万円以下であること

制度の内容は自治体によって異なりますが、横浜市の他、横須賀市、大分市、高崎市、秦野市などでひとり親への「みなし適用」が行われています。

厚生労働省も未婚のひとり親への配慮を強化

こういった自治体の独自の動きを受け、厚生労働省も動き始めています。

平成27年12月に決定された「すくすくサポート・プロジェクト」の下、今年度の予算案では「ひとり親家庭の自立支援」が次のような形で行われることになっています。

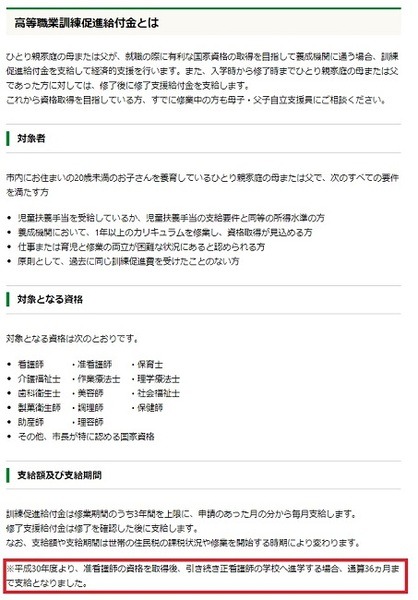

1.高等職業訓練促進給付金等事業の拡充

ひとり親が、就職により有利な国家資格を取得すべく学校などに通う場合の給付金支給制度。

今回は准看護師から看護師になるべく就学した人への給付金が通算3年分受けられるようになりました。

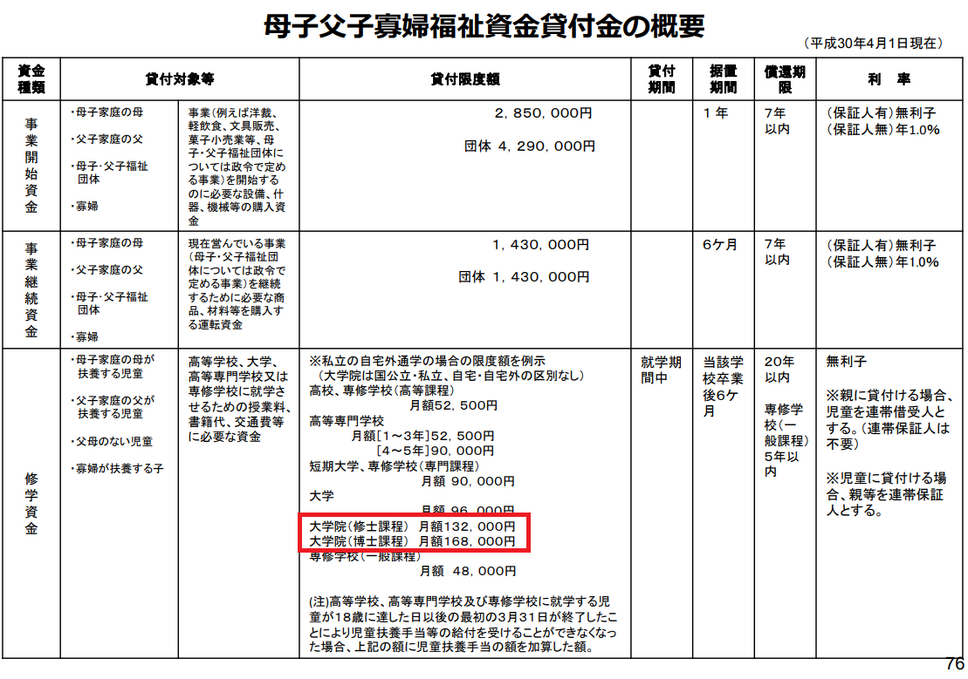

2.母子父子寡婦福祉資金貸付金の拡充

ひとり親の事業開始・継続や、ひとり親世帯の子どもなどの就学を資金貸付にて支援する制度。

この就学の際の進学先が大学院まで含まれることになりました。

3.未婚のひとり親への寡婦(寡夫)控除のみなし適用

保育料や高等職業訓練促進給付金、児童手当、難病医療費等の支給の有無や金額は、住民税での所得額で決まります。

こういった行政サービスについて、未婚のひとり親にも「寡婦(寡夫)控除があったもの」とみなして、保育料や給付額を算定することになりました。

先述した横浜市などでの事例が、厚生労働省による6月の政令改正により全国でスタートすることになりました。

つまり、これまで自治体頼みだったものを、今後は国が強くプッシュしていくことになります。

ただし所得税や住民税での寡婦(寡夫)控除については「みなし適用」なし

しかし、未婚のひとり親が、すべてにおいて婚姻歴のあるひとり親と同等になったかというとそうではありません。

所得税や住民税での所得控除である「寡婦(寡夫)控除」のみなし適用については、見送られました。

所得税法や地方税法の改正を、正式に行わなくてはいけないからです。

さらに、民法では今でも「結婚して出産する」という伝統的な家族観を重視しています。

家族観を変えることは、所得税や住民税だけでなく、相続のあり方などにも波紋を広げる可能性があります。

「未婚」、「既婚」の差が完全になくなるまでには、まだ時間がかかりそうです。(執筆者:鈴木 まゆ子)