毎年2月、6月、10月に4か月分ずつ振り込まれる児童手当。

児童手当は、子どもを育てている家庭へ国から支給される給付金で、日本国内に居住している児童を対象に受け取ることができます。

何かとお金がかかる育児中は、とても助かる制度ですよね。

目次

生まれ月で児童手当の総額に差が!

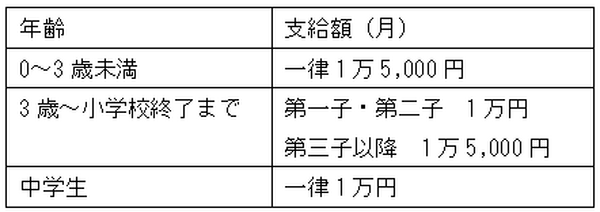

児童手当は、年齢や子どもの数によって、支給額が一律で決まっています。

所得限度額以内の場合の、児童手当給付額をまとめました。

ちなみに、所得限度額以上の場合は、年齢を問わず子ども1人につき一律5,000円の支給となります。

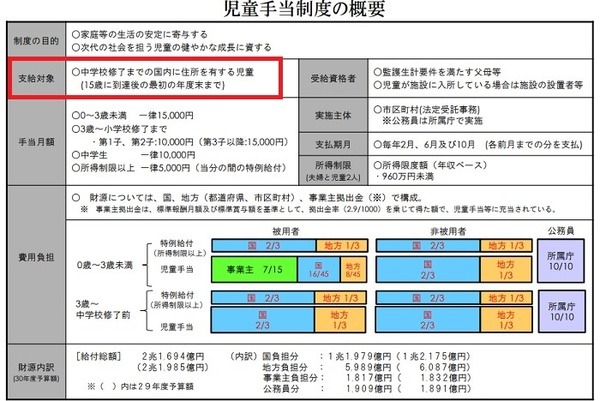

児童手当の支給は、出生から14日以内に申請手続きをすれば、翌月分から支給されます。

ですが、よく見ると、児童手当の支給時期は「中学生」が最後です。

内閣府HPには「15歳に到達後の最初の年度末まで」と記載がありますので、中学卒業の3月まで支給されるということになります。

実際に計算してみると、第一子の場合、

です。

計算上では、

ということになります。

第三子の場合は、支給額も高いので、さらにもらえるお金の差が生じます。

この数字だけを見ると、「早生まれは損」というイメージがありますが、4月生まれの場合は、子育て教育期間が長い分、こども費が多くかかってしまうので、一概にどちらが得とは言えないんです。

とはいえ、国から貰える貴重な給付金ですから、使い道もシッカリ決めるのが賢明と言えますよね。

子ども手当の上手な使い道ランキング

1位: 学資保険の積立にあてる

児童手当の賢い使い方NO.1は、学資保険の支払いに充てることです。

子どもの教育資金を、家計から出さずに堅実に貯めておくことができるリスクが低い使い道と言えます。

1つ注意したいのが、万が一児童手当の支給が廃止となった時のことです。

支払いが難しくなり、学資保険を途中で辞めてしまうと、ほとんどの場合元割れしてしまいます。

そういったことを避けるためにも、学資保険の掛け金は、家計からでも支払いができる範囲で決めておくようにしましょう。

2位: 貯金

児童手当の支給がなかった時代もありますから、そもそも「ないもの」と思って生活すれば、無理なく教育資金を貯めることができます。

小さいうちはオムツにミルク代程度であまりお金がかからない時期ですが、中学高校大学へ上がると、塾代やスマートフォン代、おこづかいなどたくさんの費用がかかります。

お金が比較的かからず、児童手当の支給額も高い、月齢の幼いうちから積み立てておくと、後々とても助かりますよ。

3位: 生活費や物品購入費にあてる

もともと、児童手当は何を目的に支給されているものかご存知でしょうか?

内閣府HPには「家庭等における生活の安定と児童の健全育成を目的とした給付」と書かれています。

そのため、子どもに必要なものを購入したり、家計の足しに使うことは本来の目的に沿っているので、家計費としてあてるのは正しい使い方なんです。

お給料の中でカツカツに生活するよりも、児童手当を購入費用にあててみて、心の余裕が生まれることもあります。

また、幼稚園の上がったタイミングで、家計のやりくりが難しくなる場合もあるでしょう。

その場合は、幼稚園の間だけ、幼稚園代の足しに使っていいんです。

貯められる時は貯めて、どうしても足りない時は使うといったように、家計の「お助け預金」としておくのも良いかもしれませんね。(執筆者:三木 千奈 )