目次

特別寄与料とは

今までも、「寄与分」という考えはありました。

共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別の寄与をした者があるときは、被相続人が相続開始の時において有した財産の価額から共同相続人の協議で定めたその者の寄与分を控除したものを相続財産とみなし、第900条から第902条までの規定により算定した相続分に寄与分を加えた額をもってその者の相続分とする。

民法904条の2

ただ、寄与分の対象者は相続人に限られていました。

今回、改正の「特別寄与料」は、相続人以外の親族が相続の開始後、相続人に対し特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払いを請求できるものです。

しかし実際は「弟の嫁の方が義父母の介護をしていた」なんてこともあり得ます。

相続でもめるのは、きょうだい間の気持ちが問題となることが多く、請求することが、かえって相続人間の遺産相続のトラブルの種になりそうです。

子の妻に生前贈与したら、どうなる?

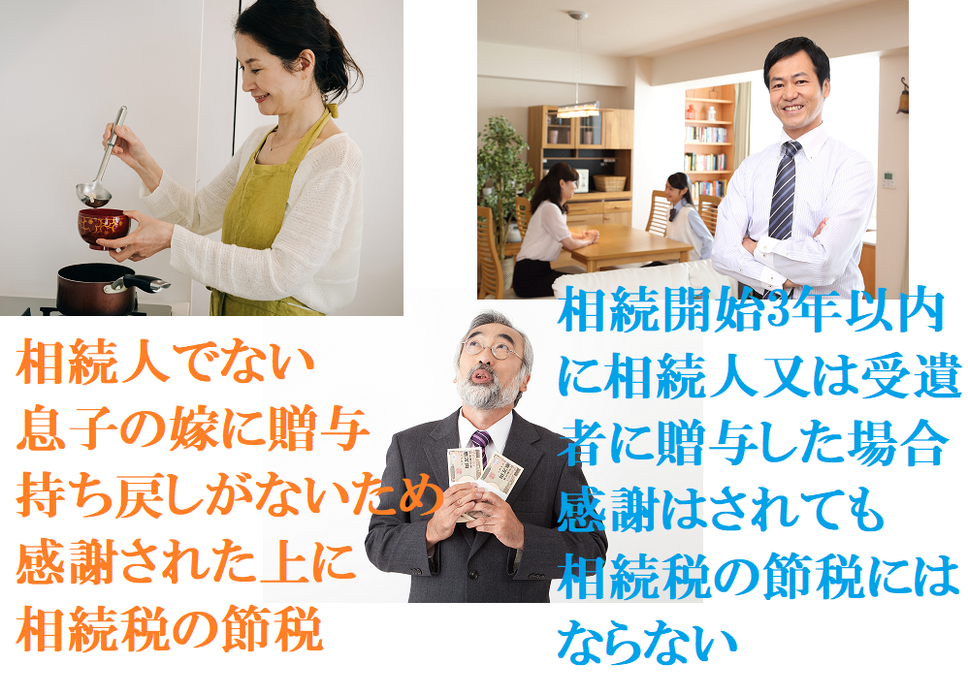

死亡直前に、義父が息子の嫁に現金110万円を感謝の言葉と共にあげました。

相続税の計算上「相続開始3年以内の贈与は相続財産に加算する」となっています。

しかし加算されるのは「相続または、遺贈により財産を取得した者」に限られています。

つまり、相続開始3年以内に相続人又は受遺者に贈与した場合、感謝はされても、相続税の節税にはなりません。

相続人でない息子の嫁に贈与した場合は、持ち戻しがないため、感謝された上に相続税の節税にもなります。

取り扱い上の注意点

あげる側が、認知症などで判断能力に問題がある場合、贈与自体が成立せず、名義預金(名義を借りただけの預金)として相続財産となってしまいます。

受け取った子の嫁が、現金で預かっていた場合は、やはり故人の「預け金」として相続財産とみなされる可能性があり、双方が各々使用している通帳から通帳へ振込をして証拠を残すのも大切です。

もちろん各々が署名をし、贈与契約書を作成すればなおよしです。

もし、遺言書を作成し、子の嫁にあげると書けば、その財産に対しても相続税が課税され、その上、子の嫁の取得した財産には、配偶者と一親等以外の人には相続税が2割加算となるルールが適用されます。

しかも、感謝の声も聴けません。

相続人でも、3年以内の贈与加算がされないことも

3年以内の贈与加算は「相続または、遺贈により財産を取得した者」に対して適用されると書きました。

ということは、生前にコツコツ贈与(相続時精算課税制度以外)をしてもらい、相続時には、放棄をすれば、相続人であっても3年以内の加算もないし、相続税もかかりません。

このように、結果的に同じ財産を取得しても

知っているか、知っていないかで、大きな差があります。

ただ、策に溺れてしまい、自分の利益のみに目が行っていると、一番大切な遺産分割がうまくいかなくなることもよくあります。

取り扱いには十分な配慮を。(執筆者:橋本 玄也)