最近、週刊誌で国会議員の「口利き」に関する記事が掲載されました。

その「口利き」の内容は「青色申告の承認取消しをやめさせる」ことでした。

では、青色申告という言葉は聞いたことはあるけど、そもそもこの青色申告とはどのような制度でしょうか?

今は、私には関係ないと思われる方も、あとで「しまった!」と思わないためにも確認しておきましょう。

既に制度を利用されている方も、確認の意味も含めておさらいしてみましょう!

目次

青色申告とは?

個人で事業を行っている方や不動産の賃料収入などがある方、または法人が利用できる制度です。

一定水準の記帳を行い、その記帳に基づいて正しい申告を行うことで「青色申告」のメリットが受けられます。

個人で青色申告が利用できるのは、不動産所得・事業所得、山林所得がある人に限られます。

それでは、青色申告にはどのようなメリットがあるのでしょうか?

法人の場合、ほとんどの場合が青色申告で申告を行っていますので、ここでは個人の青色申告のメリットについてのみご紹介します。

個人の青色申告の主な3つのメリット

(1) 青色申告特別控除

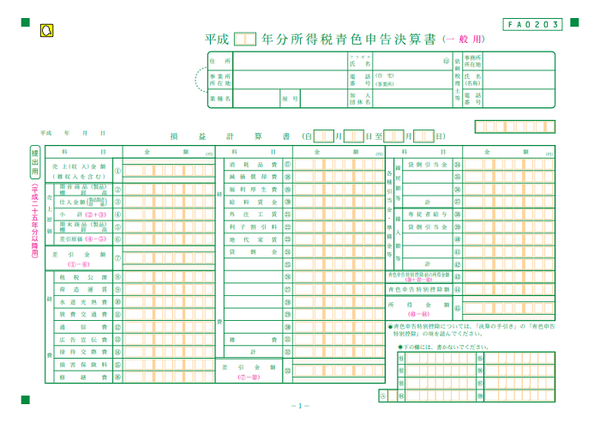

不動産所得や事業所得の場合、取引などを複式簿記により記帳し、貸借対照表と損益計算書を確定申告書に添付して法定申告期限内に提出すると65万円を控除(差し引く)することができます。

また、それ以外の場合ですと最高10万円が控除されます。

例えば、所得税率が20%の時には、青色申告特別控除額65万円を適用することで、単純計算ですが、所得税は13万円低くなります。

(2) 青色事業専従者給与

生計を一にしている配偶者や親族のうち、年齢が15歳以上で、その事業に専ら従事している人に支払った給与は、事前に提出した届出書に記載された金額の範囲内で必要経費に算入できます。

通常は、配偶者などに支払う給与は、所得税を計算する時に必要経費に含めることができませんが、この制度を利用することで、支払った給与の金額に応じて所得税が低くなります。

(3) 純損失の繰越し

事業所得などに損失(赤字)が発生し、他の所得などと相殺する損益通算を行っても差し引けない損失(赤字)の金額がある場合、その損失額を翌年以後3年間にわたって繰り越して、各年分の所得金額から差し引くことができます。

赤字が発生してもその赤字額は3年間持ち越すことができますので、3年以内に黒字になった時に、その黒字と相殺することができます。

これも相殺できた金額だけ所得税が低くなります。

複式簿記を使って記帳し、確定申告の時には損益計算書・貸借対照表を作成して提出しなければなりませんが、会計ソフトを使うことで、簿記の知識がほとんどない場合でも複式簿記での記帳や損益計算書・貸借対照表の作成が簡単になっています。

この青色申告を利用するには?

青色申告の申請手続が必要になります。

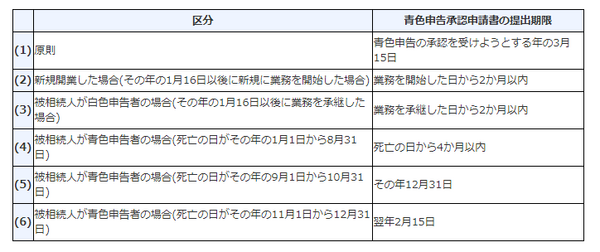

新たに青色申告の申請をする人は、その年の3月15日までに「青色申告承認申請書」を納税地(住所地)の税務署(所轄税務署長)に提出します。

ただし、新規開業した場合(その年の1月16日以後に新規に業務を開始した場合)には、業務を開始した日から2か月以内に「青色申告承認申請書」を納税地(住所地)の税務署(所轄税務署長)に提出します。

特に、個人で事業を開業した場合、その事業を進めていくことで頭が一杯になり、あとで青色申告の制度を知った、または気が付けば提出期限が過ぎていたという方がたくさんいます。

また、事業を開始した場合は、1年目は赤字になりやすいことから、もったいない話ですね。

個人事業主にとって、青色申告制度はぜひ活用したい制度です。

紙面を賑わせている青色申告制度。

この制度のメリットを理解した上で記事を読むことで、背景などより一層理解できるのではないでしょうか?(執筆者:岡田 佳久)