目次

予想できない「医療費」

医療費は教育費や老後資金と異なり、いつどれだけの負担をどのくらいの期間、強いられるか予測ができません。

と想像しただけでも恐ろしくて、元気な体が遠のきそうですよね。

しかし、きちんと健康保険に加入していれば、そんな心配は無用です。

今回は、ぜひ覚えておいていただきたい「高額療養費」の「限度額適用認定証」についてご紹介します。

「医療費控除」と「高額療養費」はどう違う?

医療費の負担を減らす方法としてよく知られているものに「医療費控除」があります。

医療費控除は、1月1日から12月31日までの1年間で医療費を10万円(総所得金額等が200万円未満の方は、総所得金額等の5%)以上支払った場合、税務署に申告すると所得税等が軽減されます。

「高額療養費」は月初から月末までの1か月間で、一定金額(自己負担限度額)以上の医療費を支払ったとき、 超過した金額が加入している医療保険者(健康保険証を発行している機関)から支給されるというものです。

つまり医療費控除が年間を対象としているのに対して、高額療養費は1か月を単位とするため、急な入院、手術などに利用できます。

「限度額適用認定証」で病院での支払いを減らす

高額療養費が家計に助かるシステムであることは理解しても、

などということになると、たとえ後日返金されても、病院での多額の支払いは負担です。

そこで利用したいのが、「限度額適用認定証」です。

事前に医療保険者に発行してもらうことにより、医療機関での支払いが自己負担限度額までです。

同1月内、同1医療機関では自己負担限度額以上の支払いはする必要がなくなり、後日申請する手間がありません。

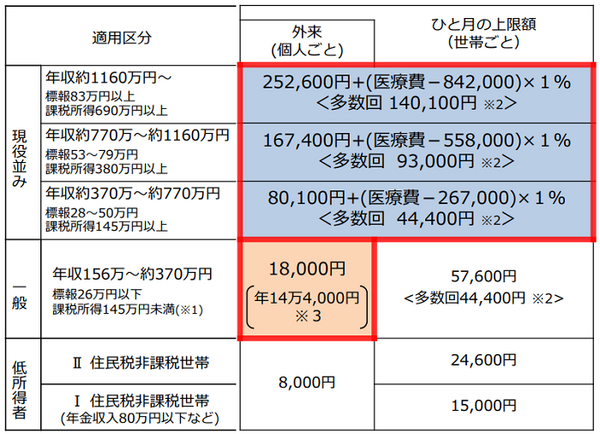

きちんと保険料を支払っていれば、以下の表の通り年収370万~770万の方(70歳未満)なら、支払いは月約8万円を超えることはなくなります。

「高額療養費制度」70歳以上の方の上限額

※3 1年間のうち一般区分又は住民税非課税区分であった月の外来の自己負担額の合計額について、14.4万円の上限を設ける。

< >内の金額は、過去12ヶ月に3回以上高額療養費の支給を受けた場合の4回目以降の限度額(多数回該当)。年収は東京都特別区在住の単身者の例。

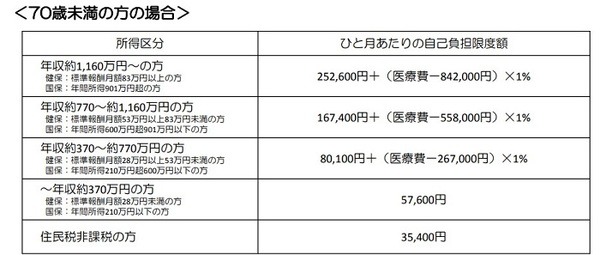

「高額療養費制度」70歳未満の方の上限額

実際利用してみました

事情があり、家族が手術を受けることになりました。

限度額適用認定証の存在は知っていたものの、いざ手術という状態になると思い浮かばないものです。

けれども今回は、入院の手続き時に病院の方から申請書類を渡してもらえたため、用意する手間も省くことができました。

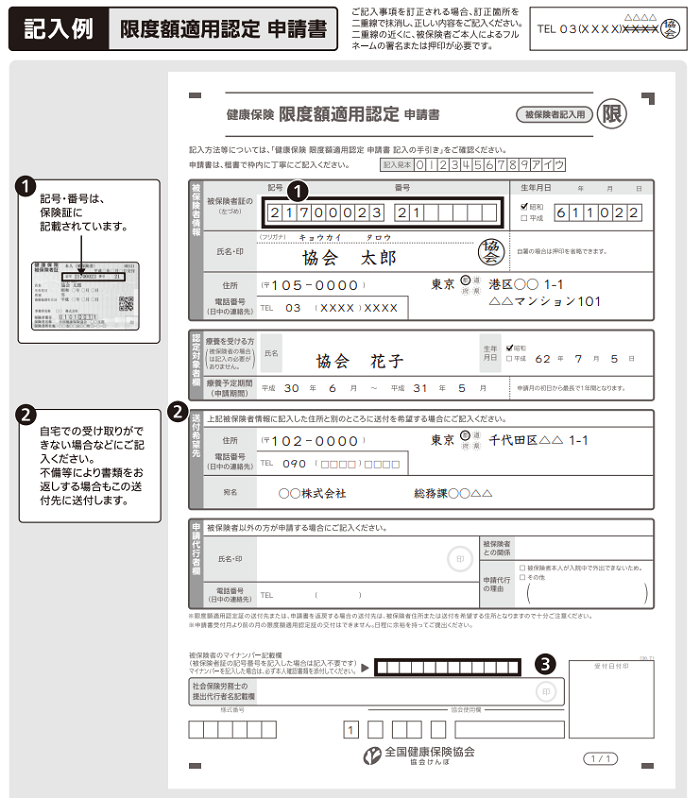

様式は各保険者により異なるかもしれませんが、協会けんぽの書類では、

・ 保険証の記号番号

・ 被保険者の氏名、住所、連絡先

・ 認定対象者の氏名、住所

などを記入するだけ。

医師の診断書や病名の記載などは必要なく、5分とかかりません。

書いた書類を郵送し、1週間ほどで限度額適用認定証は到着、病院で提示するだけで自己負担限度額までの支払いになりました。

例外と合算できること

食事代や保険適用外となる特別室料金や病衣代、普通分娩は、高額療養費制度の対象とはなりません。

しかしながら、1人分1医療機関の利用では自己負担額が上限を超えないケースでも、複数の医療機関での合算や、同一世帯同一健康保険に加入している家族の自己負担分は合算できます。

自己負担限度額は、被保険者の年齢や収入、直近1年間に高額療養費の支給を受けた回数によっても変わります。

詳しくは、ご加入の各保険者にお問い合わせください。

予期せぬ出費に

今回我が家は、医療費として2万4,940円の支給を受け、病院での支払いを減らすことができました。

治療が決まったとき、ある程度の支払い金額については理解していましたが、いざとなると何があるかわかりません。

かかる費用の最高額が決まっていることは、大きな安心につながりました。

これが病状が長引くような状態であれば、猶更です。

いざというとき治療に専念するためにご利用ください。(執筆者:吉田 りょう)