支払い方法を変えるだけで、保険料が削減される方法があります。

「スキル」と「事務」だけで変化してしまうので、結構簡単です。

できることだけやってみてください。

目次

1. 保障内容事体を下げてしまう

・ 入院日額1万円を5,000円にする

・ なくなったら5,000万円を3,000万円にする

など、自分で考えてできる方法です。

問題点

保障を下げる前は入院すると1万円だった保険を、5,000円に変更した翌日に入院したら…。

そう考えて、踏みとどまる方も多くいらっしゃいます。

2. 保険の期間を短くする

一生続く保険を60歳まで、などの10年更新などにする。

今の保険料は安くなります。

これは、1. の例のようにはなりません。

保障内容は同じでいいのです。

問題点

ずっと同じ保険に入っていればトータルは高くなります。

3. 保険会社を変える

全く同じ保障内容で比較することは非常に難しいですが、これも1つの方法です。

「どこの保険会社がいいんですか?」の質問をよくうけますが、基本的には答えられません。

なぜなら、どこの保険会社も素晴らしいし、特徴もあり、自分に合ってるかどうかが判断基準だからです。

テレビCMや広告だけでなく、きちんと本来の目的やライフプランなども考えて、ファイナンシャルプランナーや保険会社への確認をきちんとしたほうがいいです。

4. 払込方法を変える

保険会社によって取り扱いない場合もありますが、例えば、口座振替をクレジットカード払いにすると、「ポイント」が付きます。

100円に1ポイントだとすると、月々1万円の保険料を払っている人だと、月100円、年間1,200円。

何年かたつと、ただでディズニーランドに行けます。

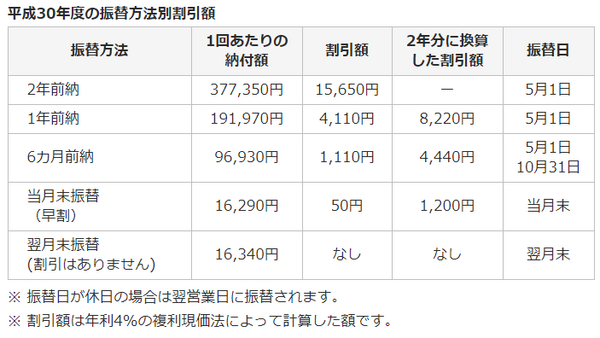

5. 年払い・半年払いにする

月々を年払いにすると、年間数%の保険料が安くなります。

ご自身のご加入の保険会社に確認してください。

先日このアドバイスをした私の知り合いが保険会社に確認をしたところ、

と話していました。

細かいところは覚えてないので、ご自身でご確認ください。

ちなみに、国民年金にご加入の方もこういう方法が取れてお得になるそうです。

6. 前納する

来年分や再来年分の保険料もはらってしまう。

すると、年払いでお得になった分より、さらにお得です。

この辺りまで来ると、「お金があればね…」という声も聞こえてきそうですが、上手にやりくりする知識を持っておけば、あるときにお得に払えるというお話です。

7. 団体扱いにする

団体扱いにするという方法もありました。

口座振替で保険料を払うのでなく、給与天引きという形をとるという方法です。

これも少し保険料が安くなります。

これは、国内生命保険会社ですとあまりないかもしれませんが、外資系の保険会社ですと、口座振替で加入していたんだけど、実際は自分の会社にその制度があったら団体扱いに変えられます。

あまり案内しない保険会社もあるみたいですので、保険の担当者やご自身の会社の人事部に確認ください。

他にもたくさんあるのですが、専門的な知識などなくてもこれだけ、お金を自分のもとにとどめる作戦です。

1つでも思い当たれば、試してみる価値はあります。

年金や自動車税等も同じ対処法で支払額を減らしたりすることもできますので、参考にしていただければ幸いです。(執筆者:阿久津 和宏)