2018年につみたてNISAがスタートし、NISAとつみたてNISAを選べるようになりました。

つみたてNISAとNISAは併用ができず、1つの金融機関を選んで口座開設する必要があります。

そこで、今回はつみたてNISAとNISAを選ぶためのポイントをご紹介します。

目次

つみたてNISAやNISAの加入者数はどれくらい?

つみたてNISAやNISAは、国や金融機関、テレビ、雑誌、インターネットメディアなどで広く啓蒙活動が続けられています。

親族や職場、友人の中にもつみたてNISAやNISAに加入して運用しているという人もいるかもしれません。

金融庁が2018年10月に発表された2018年6月時点の「NISA口座の利用状況調査 」では、つみたてNISA口座が68万8,573口座、NISAが1,128万2,552口座開設されています。

また、金融庁が2018年7月に発表したNISA(一般・つみたて) の現状によると、つみたてNISA口座の開設者のうち20代から40代が67%にもなります。

一方、NISAは開設者のうち71%が50代以上の層です。

資産を持たない若年層ほど、コツコツと長期に渡って資産を積み上げるタイプのつみたてNISAに関心をもち、円熟層ほどNISAを活用して中期的な視点で資産運用を行っているのだと推測されます。

つみたてNISAとNISAの共通点

ますます関心が高まるつみたてNISAやNISAですが、その内容をおさらいしてみましょう。

つみたてNISAやNISAは、NISA口座を開設する年の1月1日時点に日本に住民票のある20歳以上の人が対象の、少額で始められる投資非課税制度です。

通常、有価証券の運用益には30.315%(所得税、住民税、復興特別税)が差し引かれますが、つみたてNISAやNISAでは非課税期間内の運用益は全額非課税になります。

しかし、売却損が発生した場合には、特定口座等の利益と損益通算出来ない点には注意が必要です。

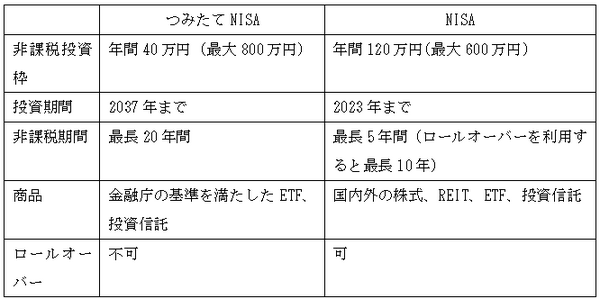

つみたてNISAとNISAの違い

つみたてNISAとNISAの違いは下記の通りです。

※NISAのロールオーバーは現行の制度では2019年度分のNISA枠からロールオーバー不可。

つみたてNISA

つみたてNISA は年間40万円までの投資が非課税となる制度です。

運用対象商品は金融庁の基準を満たしたコストの割合が低く、価格変動リスクが抑えられたETF(上場投資信託)、投資信託です。

2018年10月31日現在、162本の投資信託等がつみたてNIAの対象商品として認められています。

つみたてNISAの特徴はなんと言っても定期的にコツコツと積み立てができることで、続ければ基準価額のブレ幅が平準化され、安定的に資産を積み立てていけます。

NISA

NISAは年間120万円までの投資枠が非課税となる制度です。

投資対象商品は金融機関によって異なりますが、国内外の株式、REIT(不動産投資信託)、ETF(上場投資信託)、投資信託から自分にあった商品に投資を行います。

つみたてNISAと同じようにコツコツと積み立ててもよいですし、120万円の枠を1回で使い切っても構いません。

使い方が自由な分、自分の投資力やリスクコントロールが必要になるのがNISAなのです。

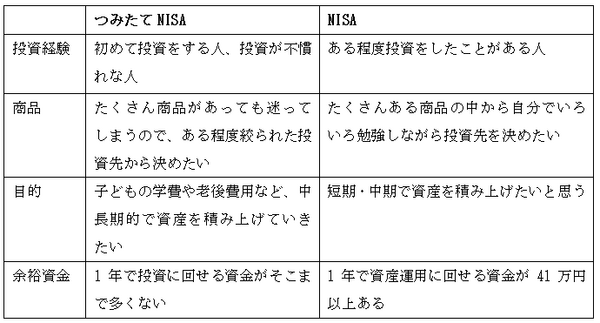

つみたてNISAとNISAの選び方

そんなつみたてNISAとNISAには、選び方のポイントがあります。

上記はあくまでも一例ですが、自分の投資志向に近しいものが上記の表の中に含まれているはずです。

投資初心者なら、つみたてNISAでまずは変動商品の選び方を学んだり、基準価額が上下したりすることに慣れることから始めます。

資産運用に慣れている人はつみたてNISAよりもNISAを選びがちになりますが、投資目的に本当に合致しているか、ご自身のライフプランや余裕資金も合わせてよく考えた上で投資を始めることが肝要です。

投資目的や投資経験、余裕資金の有無に合わせてつみたてNISAとNISAのいずれかを選択しましょう。

つみたてNISAとNISAのメリットを享受しよう

このように、つみたてNISAとNISAはご自身の状況に合わせて活用するのがよいことをお伝えしました。

どちらがよいかと迷う人もいるかもしれませんが、長く投資をすればするほど恩恵を受けやすくなります。

ご自身の投資目的や趣向をよく考えて、早めに始めて見ることをおすすめします。(執筆者:戸並 あさひ)