自動車購入は家を買うことの次くらいの大きな出費です。

「大きな出費だからローンで買う」のがあたりまえになっていませんか?

でも、支払方法によって総支払額はずいぶんと変わってきます。

目次

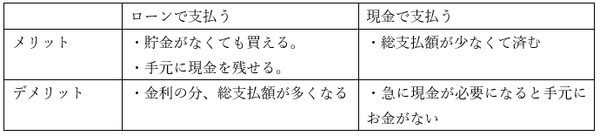

メリットとデメリット

まずは、それぞれの支払方法のメリットとデメリットを考えてみました。

ローンにするなら必ず数社比較を

ローンの種類で金利はさまざま

ディーラーローン、信用金庫、銀行、損保会社など、ローンの種類によって支払う金利は変わります。

現在の自動車ローンの金利は、最低1.30%~最高18.0%(84社比較サイト参照・2019年2月現在)。

返済額の概算

・ 借入200万円

・ 60か月(5年)ローン(頭金なし・元利均等返済・ボーナス支払なし)

の概算は、下記の通りです。

最高金利の18.0%で借りる方は少ないかもしれませんが、目安のために掲載しました。

ディーラーローンは2.9~4.9%くらいです。

車購入時にあらかじめ設定された下取り価格(残価設定)を差し引いた金額を支払う、残価設定型クレジットなら1.9%くらいのものを多く見かけます。

必ず複数社で見積もりをとって比較を

いったんローンを組んでしまえば、金利のことは頭の中から薄れていきます。

ローンを利用する際はディーラーで進められるものだけでなく数社を比較して、条件のいいものを選びましょう。

利用できるローンは居住地域、本人の収入などによって異なります。

ローンで支払うか預金を解約するか

定期預貯金の解約はもったいない?

定期預金を解約するのはもったいないと思うかもしれません。

でも預貯金の金利は良くても0.2%程度。中には0.02%というものも。

200万円を5年預けても税引き後は約1,600~1万6,000円程度の利息しかつきません。

貯金を使うのは不安?

人生、何が起こるかわかりませんので、手元の現金がゼロの状態は不安です。

手元にお金がなくなって一番不安に思うことは漠然とした「何かあったらどうしよう」だと思います。

この場合の「何か」を具体的にすると、急に「職(収入源)を失う」ことではないでしょうか。

リストラもあれば、事故に遭ったり病気になったりして働けなくなるかもしれません。

ただ、万が一のための貯蓄は、月収1年~半年分(月収額面30万円の家庭なら180~360万円)あれば何とかなるかなと思います。

もしも何かあって職を失っても、突然解雇されたらすぐに雇用保険の失業給付が出ますし、自主退職でも半年たてば出ます。

加入状況によりますが、働けないほどのケガや病気には医療保険などもあります。

ですから筆者は、「払えるなら定期預金を解約して支払うほうが圧倒的に得」だと思います。

200万円を3.5%の金利で5年借りるローンと比較すると、約18万円の節約できます。

日々、コツコツとためてきたお金の「使い時」ではないでしょうか。

預金を使い果たすのはNG

ただし、あり金を全部はたいて現金購入するのはおすすめしません。

その定期預金が「唯一の預金」という場合は、ローンも視野に入れてください。

頭金を入れるなどして、できるだけ借入額が小さくなるようにしましょう。

筆者のように地方に住んでいると、日常生活で使う自動車は消耗品。

何年かに1度は買い替えが必要です。

買い替え目安は3~10年と人によってひらきがありますが、自動車購入資金用の口座をつくって貯金すると、「これは車用」と思えて解約時の不安が少ないかもしれません。(執筆者:那波 りよ)