今日はどんな服を着ていこうか、お昼ご飯は何を食べようかな。

わたしたちは日々たくさんの決定をして生活しています。

家を買うときもたくさん考えます。

どんな間取りにするか。

予算はいくら用意できるか。

住宅ローンの金利は「変動金利」を選ぶか「固定金利」を選ぶか。

決して安い買い物ではないだけに簡単に決めることはできません。

目次

固定金利と変動金利の違い

住宅ローンを借りると長期にわたって返済していきます。

返済方法や金利の特徴を理解しておくことは、資金計画に適した住宅ローン商品を選ぶ基準になりますので知っておきたいところです。

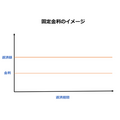

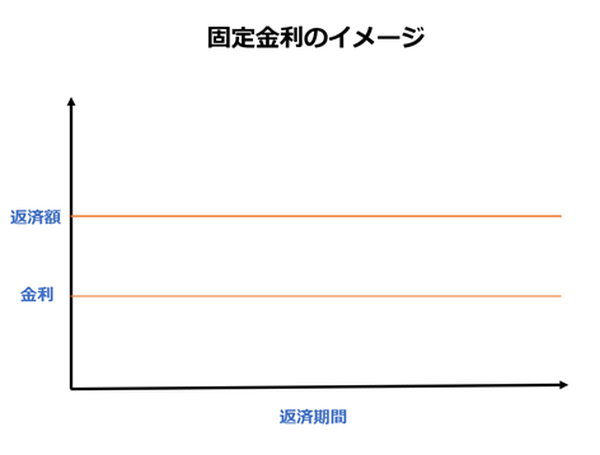

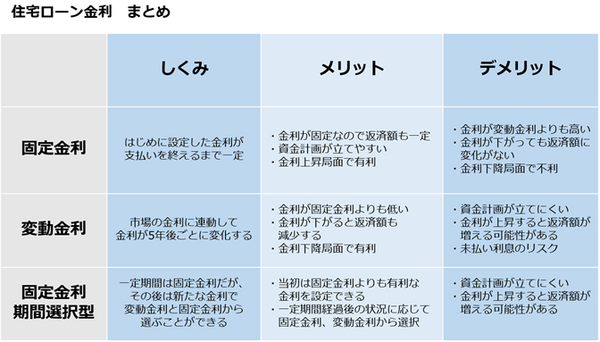

固定金利

初めに借り入れたときの金利が全借入期間を通じて変わらないタイプです。

借り入れを行ったあとに金利が上昇しても返済額が変わらないので、これから市場金利が上がりそうだと思ったときは固定金利を選ぶとよいでしょう。

ただし、借り入れを行った後に市場金利が低下しても金利が変わらないので市場金利の後退局面では不利です。

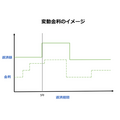

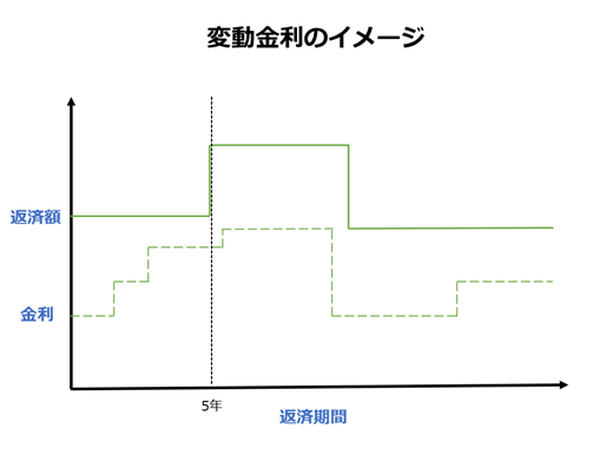

変動金利

半年ごとに金利を見直し、返済額は5年ごとに見直すタイプです。

市場金利の変動に伴い定期的に返済額が変動することが特徴です。

借入時に「お、安い!」と思って選んでしまう人が多いのですが、市場金利が上昇すると返済額も増加するため支払いに苦労することがあります。

また、市場金利が上昇を続けた場合は当初の支払額を利息が上回り「未払利息」が発生することもあるので注意が必要です。

固定金利期間選択型

一定期間は固定金利を選択するタイプです。

「2年、3年、5年、7年、10年、15年、20年」などから選べます。

固定期間が終了したあとに「新たな金利」で固定金利と変動金利のうちどちらかを選択することになりますが、全期間固定金利型と比べると金利が少し割高になる可能性があるので注意が必要です。

あと、10年間は様子を見ようという気持ちで金利の固定期間を10年にした場合11年目になって突然金利が高くなることがあります。

資金計画を立ててローンの支払いを続けたい人は注意が必要です。

固定金利は計画性 変動金利は景気によって決まる

いまは歴史的な低金利が続いていますが、いつまで続くか分かりません。

「固定金利と変動金利のうちどちらを選べばいいですか?」という質問には、あなたが魅力を感じるほうを選びましょうとお答えします。

現在の固定金利を選択すると、住宅ローンを支払い終えるまでの資金計画が立てやすいです。

いま本当に低いのでおすすめです。

変動金利を選択すると、市場金利に応じて金利が変化し、金利が高いときは景気が良いという見方ができるので景気に合わせた支払いができます。

金利の特徴を理解することで、豊かな人生設計を考えることにもつながります。

あなたはどんな未来を想像しますか?(執筆者:中西 雅也)