銀行預金の金利が0.02%など、100万円を預けても引き出し手数料にすらならない状況が続いています。

しかし、人生100年時代では、老後資金が夫婦で2,000万円も不足するといわれています。

そうはいっても、投資で元本保証がない運用は怖いという方も多いでしょう。

一方で、少しでも将来の不安を和らげるには、何かしら投資をする必要があります。

本記事では、日本で最も安全な投資手段の1つであるNISAを紹介し、具体的な投資の考え方も解説します。

目次

NISAとは

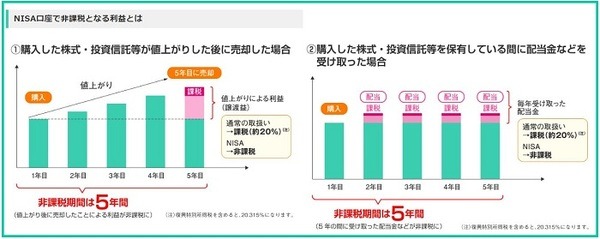

NISAを一言でいうと「投資で増えたお金に税金がかからない制度」です。

銀行や証券会社でNISA口座を開けば、投資で得た利益にかかる20.315%の税金が免除されます。

ので、断然お得です。

NISAで投資できる商品

NISAで投資できる商品は、

・上場株式

・ETF(上場株式投資信託)

です。

上場株式は証券口座で投資した経験のある方なら、すぐにわかると思います。

それ以外に非上場の投資信託も投資可能なのです。

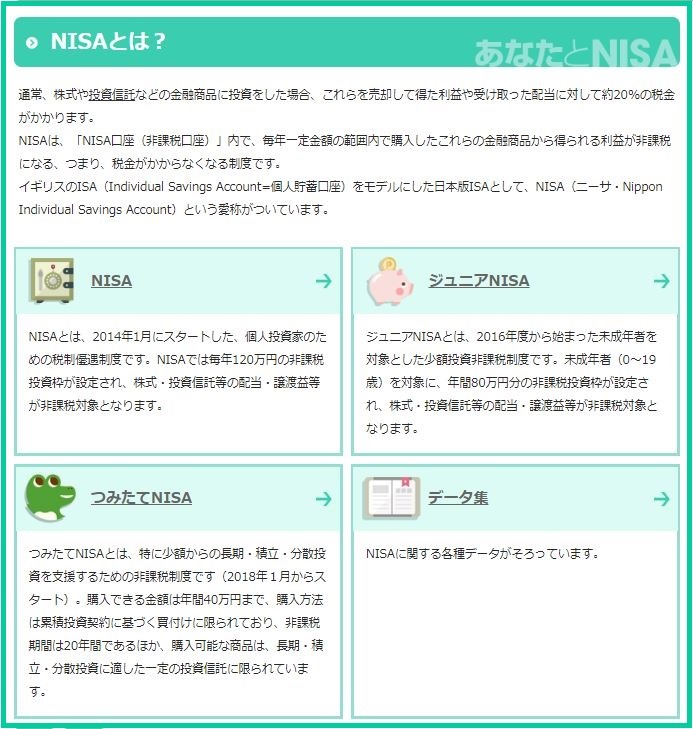

NISAには3種類ある

NISAには3つの種類がありますので、それぞれ紹介します。

1. 一般NISA

年間120万円の投資まで税金無料。

期間は最長5年間。

最大で600万円分の投資が非課税。

なお、1回購入した投資商品を売却すると、その時点でその枠は終了です。

2. つみたてNISA

年間40万円の投資まで税金無料。

期間は最長20年。

最大で800万円分の投資が非課税。

自動積立なので、意識しないでも非課税投資が積み上がっていきます。

3. ジュニアNISA

年間80万円の投資まで税金無料。

期間は最長5年。

最大400万円分の投資が非課税。

お子様をお持ちの家庭は、非課税枠が増えると考えてください。

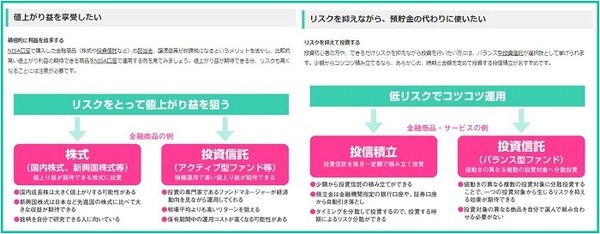

何に投資したらお得なのか

3つあるNISAに共通するのは、長期投資に向いているということです。

投資信託でも個別銘柄でも、最終的には東京証券取引所の上場銘柄に投資することに変わりはありません。

それがわかっていれば、自分がどのタイプの上場銘柄に長期投資するか、考えてみればよいでしょう。

上場銘柄の3つのタイプ

ここでも、上場銘柄のうち3つのタイプに分けて紹介します。

1. ETF(上場株式投資信託)

個別の銘柄を調べるのが難しいと思う方におすすめなのがETFです。

例えば、日経平均につみたてNISAで投資したいなら、銘柄コード(1321)の「日経平均225連動型」上場投資信託です。

このETFは日経平均225と同じ値動きをするので、日々の値動きもニュースなどで簡単にチェックできます。

ETFは他にも「TOPIX(東証株価指数)連動」などもあるので、調べてみてください。

2. 個別銘柄

証券口座を開いて自分で投資したい方は、NISA口座で個別銘柄に長期投資するのもよいでしょう。

ソニー(6758)のように成長する銘柄に投資すれば、数倍になることも夢ではありません。

将来の成長を考えるなら、マザーズやジャスダックの小型株を買ってみるのもよいでしょう。

高配当株を買って年率2~5%の配当金を受け取るのも有益です。

銀行預金では0.1%以下ですから、その差は歴然です。

3. REIT(リート)

まだ知名度は低いですが、リートに投資して安定した配当金収入を得るのも有効です。

リートは、投資家から集めた資金で不動産投資をして、そこから得られる賃料収入などを配当金として分配します。

都心の一等地のビルのオーナーの気分を味わいながら、高利回りの配当金収入を得られるのが醍醐味です。

NISAで安定した老後資金の運用をする

NISAの特徴と、おすすめの投資対象を紹介しました。

投資は元本保証がないから怖いという気持ちはわかりますが、何もしないで老後にお金が足りなくなるのも困るでしょう。

安全性を加味して、自分に合った投資先でNISAを始めてみてください。(執筆者:卜部 友二)