目次

DC加入は会社員の5人に1人

「企業型確定拠出年金(以下DC)」の加入年齢を70歳まで引き上げが検討されています。

2001年に制度発足したDCの加入者は2019年7月に721万人と、会社員の5人に1人が加入する制度となりました。

実施事業所も3万4,062社となり「個人型確定拠出年金(iDeCo)」と共に、私的年金の中核として定着しつつあるようです。

*厚生労働省・確定拠出年金施行状況 令和元年8月31日現在

気になる数字

加入年齢が70歳まで引き上げられることにより、加入の拡大と同時に老後資産の増加が見込めるのは歓迎すべきことですが、一方でどうしても気になる数字があります。

厚生年金適用事業所数約235万社を分母とすると、DC導入企業3万4,062社は全体の1.4%でしかありません。

*日本年金機構の主要統計110:令和元年5月

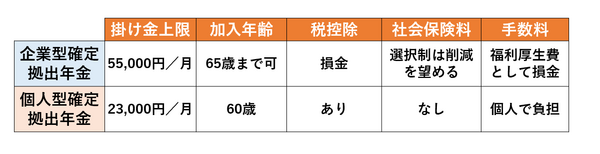

「企業型確定拠出年金」は厚生年金適用事業所であれば、全ての事業所が規模に関わりなく導入できる制度で、厚生年金に加入している役員と従業員が加入者となれます。

会社員の20%がDC加入者なのに対し、DC導入事業所は率にすると1.4%です。

この数字が示すのは、DCは多くの従業員を抱える企業が採用している制度とも言えます。

全事業所の数からいえば98%はDCのない事業所です。

従業員数99名以下の事業所の普及率は1%未満という数字もあります。

手厚い税制優遇で国が推奨する制度でありながら、事業所の規模により導入割合に大きな差があるままに、加入期間が延長されることに、制度上問題はないのだろうかと危惧します。

中小の企業へDCが普及しない理由

第1は、DCの担い手である運営管理機関(DC引受け金融機関)が、普及促進に積極的ではありません。

引受け金融機関にとってDCは利益の出るうま味のあるものではなく、少人数の事業所ではコスト倒れになりかねません。

必然的に小規模の事業所には、DCの正確な情報やメリットが伝わりにくいのが実状のようです。

第2は、「企業型確定拠出年金」運用の問題です。

「DCの運用は株式投資によるもので、危険だ。」、「うちの従業員には無理。」、「かつての厚生年金基金のように負債を抱えたら。」等々です。

第3は、社会保険料の負担だけでも大変なのに、これ以上余裕がない。

「DCはコストを負担できる大企業のもの。」という費用の問題です。

では、以上の3つの課題に対して解決策はないものでしょうか。

DC導入課題解決への道

第1の課題である、引き受け金融機関の問題です。

企業が日常接している金融機関の多くは、DCの最低加入者数を50名以上とするなど、小規模事業所を対象としていません。

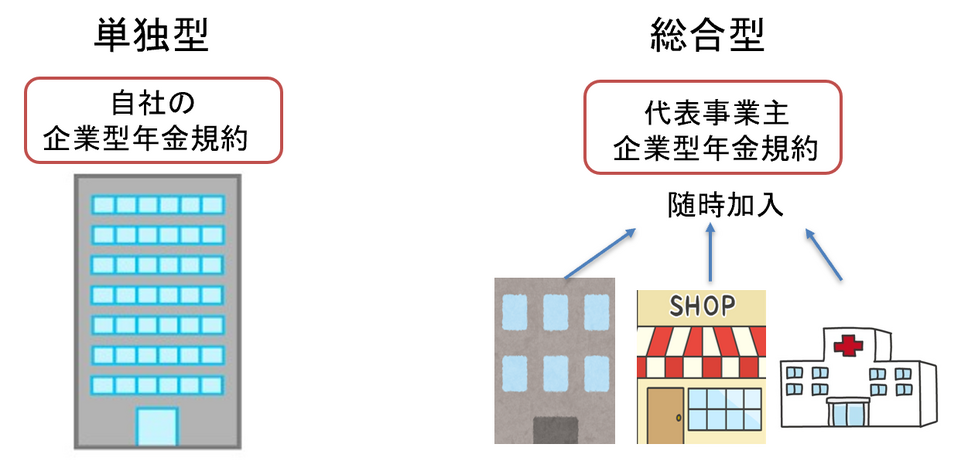

そこで、少人数からDC導入が可能な「総合型」に参加する方法があります。

すでに、厚生労働大臣の承認を得た代表事業主の「企業型年金規約」に、DC導入を希望する企業が任意に参加するもので、「単独型」に比べコストも管理の煩雑さも格段に軽減されます。

1人からでも加入を引き受ける運営管理機関、SBIベネフィットシステムズ(株)では、「総合型」を通じての参加企業は5,400社を超えています。

第2の課題は「企業型確定拠出年金」運用の問題です。

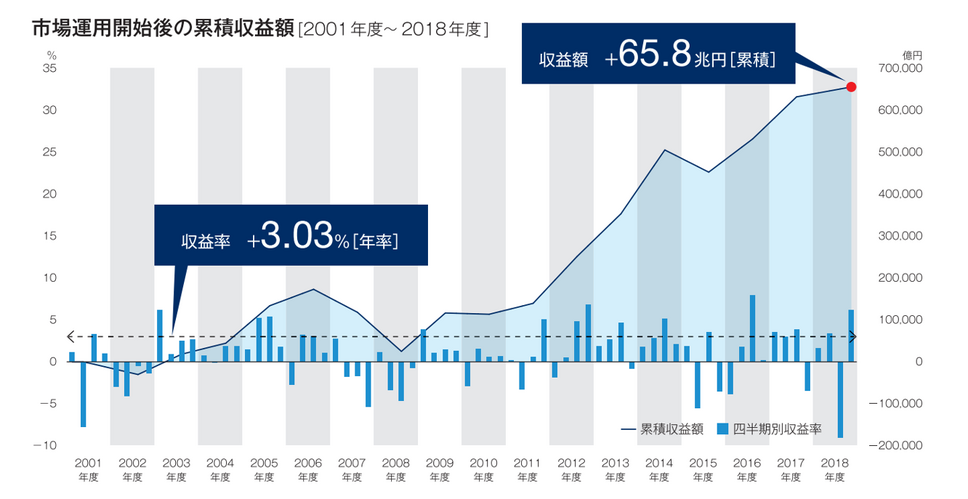

ここで参考になるのが「公的年金の運用」です。

公的年金掛け金は、国内外の株・債券により運用され、2018年度までの累計収益額は65.8兆円に増え、収益率では年率3.03%です。

DCは、老後資金の確保を目的としたものです。

公的年金同様、長期の積み立てで、決して短期的な結果を問うものではありません。

そもそもDCは投機に走ることのできない積立であり、元本確保型を含めた運用商品のラインナップです。

また、導入時には制度説明と投資教育が義務付けられ、継続教育も必須となりつつあります。

中小の企業において「小規模企業共済」や「中小企業退職金共済制度」を補う制度としても、代わる制度としても導入が可能です。

DCは投資信託による運用ですので、長期的には資産を増やす手段として世界中が採用している年金制度です。

第3の課題はコストの問題です

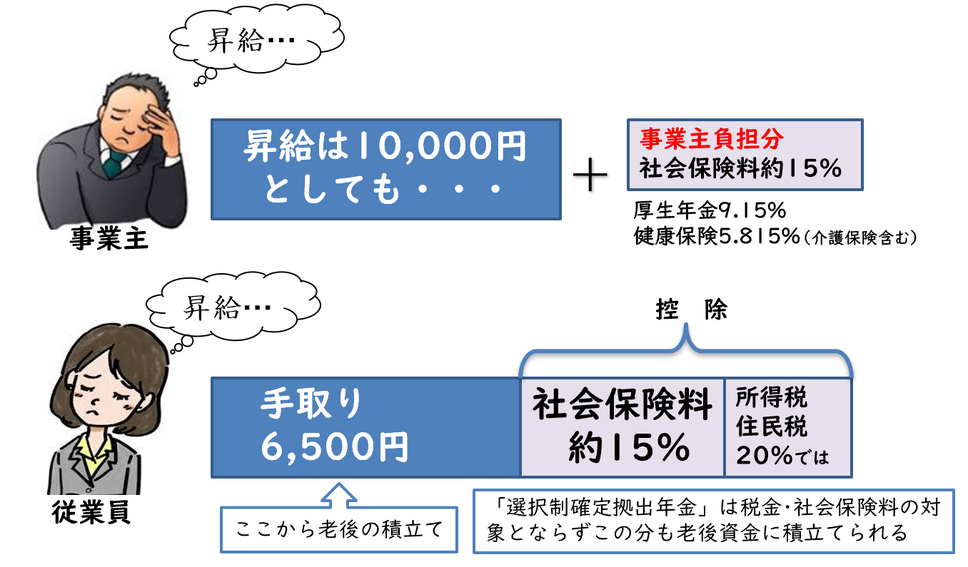

近年、DC導入形態において増えているのが「選択制」と呼ばれる、希望者だけが加入する制度設計です。

財形貯蓄のように、企業はDCの器を用意し、従業員の自助努力を支援します。

財形貯蓄と異なるのは、加入者の拠出金(掛け金)は会社の掛け金とみなす経理処理のため給与扱いとはならず、所得税、住民税、社会保険料の算定基礎から外れます。

加入者も会社も負担軽減が望め、その分老後資産形成には有利といえます。

昇給の一部を「企業型確定拠出年金」に積立て、将来不安を消し去る選択肢があります。

折角昇給したとしても、実質手取りとして残るのはいくらになりますか。

今月のお給料も大切ですが、8割の人が「将来不安」を抱えて働いています。

「選択制確定拠出年金」は、事業主、従業員共に老後資金を確保できる有効な導入形態です。

「老後資金の確保」に「企業型確定拠出年金」で福利厚生の充実を

DCを使えば、大企業と同じ制度で、退職一時金や企業年金の準備が可能です。

事業主にとっては、拠出金と費用は全額損金計上となり、退職給付債務も発生しません。

倒産時も差し押さえ債権とならず、公的年金同様確実に受け取れる老後資金です。

採用においても、DCのある会社は福利厚生制度の厚い会社として評価され有利と言えます。

従業員にとっても、転職時に今迄の積立て分を持って行けるので、将来の退職金が確実に確保できます。

何にもまして、DCを通じて退職時まで時間をかけて投資運用の経験が積めることは貴重な財産となり、この経験則を持つことで、リタイア以降の老後資金の管理が成就します。(執筆者:平賀 初恵)