目次

年始だからこそ、お金について考える

忙しい生活の中で、お金についてしっかり考える機会は少ないかもしれません。

ぜひ、年始に「1年間のお金の計画」を立ててみましょう。

ご自身で行うポイントをお伝えします。

人生には、大きなお金が必要になる状況がいくつもあります。

決断や選択を伴うこともあり、それらは今後の「お金の人生設計」に影響することになります。

目の前に起こったことに対し、その都度、対処していくことが必要ですが、

と思います。

これが「お金の人生設計」です。

それとは別に、ぜひ、年始には「1年間のお金の計画」も立ててみましょう。

お金の専門家に相談

「お金の人生設計」について、書籍や、マネーの達人などの記事を参考するなど、自分でしっかり考えているという人もいますが、お金の専門家に相談するという人もいます。

お金の専門家の中には、金融商品を販売していて、商品を売る代わりに相談は無料としている方もいます。

特定の金融機関や保険会社と契約し、商品販売をすることで、コミッションを得ているので相談が無料でできます。

気をつけていただきたいのは、特定の金融機関とつながりのある専門家のアドバイスを鵜呑みにしないことです。

自分の売りたい商品がある場合、相談者が本当に必要としているアドバイスを受けられない場合が多いからです。

私もお金の相談を受けていますが、金融商品を販売していませんので、相談に対し一定額の相談料をいただいています。

金融機関に全く関係をもたない独立した立場で相談業務を行っていますので、顧客の立場にたって、その人の人生にとって必要なお金のアドバイスができるのが強みです。

専門家に相談する前やること

無料でも有料でも、お金の相談をする前には、自分でお金の計画を立てることをまずお勧めします。

ご相談に来られるのは、人生に変化があったタイミングでという方が多いようです。

例えば、

・ 結婚した時

・ 子供が生まれた時

・ 家を買った時

・ 転職する時

・ 子供が私立中学に入った時

・ 留学する時

・ 退職する時

などでしょうか。

「お金の人生設計」をする目的は、一生お金に困らない人生にすること

人生全体を、お金を中心に眺めてみましょう。

一般的には、20歳前後くらいまで教育を受けて、社会に出て働いて稼ぎ、リタイアメントしたあとは、それまで貯めてきたお金を取り崩して暮らします。

今、稼ぐお金は、現在の生活を支えるお金ですが、結婚して子供ができれば、教育費も必要になりますし、家を買うなど大きな支出のある人もいるでしょう。

これら「消費」と同時に、将来のために「貯蓄」しなければなりません。

歳をとってリタイアしたあとは、その貯蓄を取り崩して生活するためです。

多くの人にとって、老後の収入の柱となるのが公的年金で、働き方や何歳まで働くかによって個人差が生じますので、いくらためなければならないかは人それぞれです。

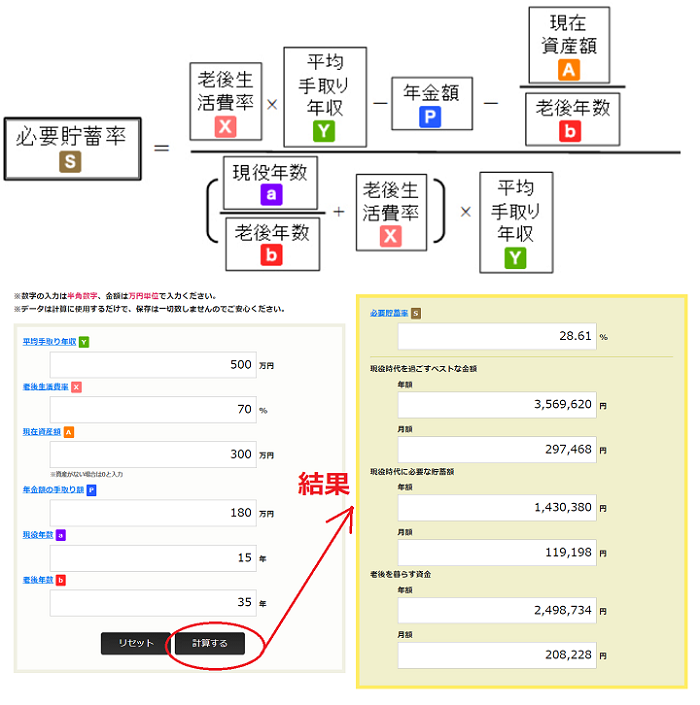

あなたは、毎月いくら貯蓄する必要があるのか、一体どのくらいのお金を将来のために移動しなければならないのか、まずは、「人生設計の基本公式」で出してみてください。

【人生設計の基本公式】

「必要貯蓄率」を求めると、実際に貯めなければならない年間の「必要貯蓄額」を求められ、これを12か月で割るとひと月あたりの必要な貯蓄額が求められます。

あなたが、それを守って毎月、必要貯蓄額を貯蓄できるなら、お金について将来の心配はほとんどありません。

と思いますか?

いえいえ、実は、個人にとって、お金の人生設計の仕組みは、とてもシンプルなのです。

現実的に、これ以上のことができるわけでも、必要なわけでもありません。

むしろ人生において大切なのは、いかにあなたの「人的資本」を高めていくかだと思います。

終身雇用制がマストではなくなった今、知識、経験、人脈、スキルといった人的資本を構成する要素に価値がある人ほど、転職等でさらなるキャリアアップをしていくこともできるでしょう。

ぜひ、人的資本を高めるための自己投資も、お金の計画の中に入れてみてください。

・ 簡単なライフプラン表を作る

・ 将来の希望をリストアップする

などをすると、具体的に考えられます。

「1年間のお金の計画」の立て方

先日、転職活動をしている鈴木玲奈さん(仮名・30歳)と話をした際、「1年間のお金の計画」を立てるときのポイントを聞かれました。

鈴木さんは、なかなか思うような会社に採用が決まらず、悩んでいました。

専門的な知識を身につけるために資格をとることも検討し、資格取得のための費用は60万円です。

今後、好きで適性がある仕事や業界で働くために、資格取得にチャレンジするのはよいことだと思います。

しかし、それにかかる時間とお金と、対する効果を冷静に見極める必要があるでしょう。

一か八かではなく、計画的で前向きな判断によって、「やる」と決めたら、その費用を、すぐ貯蓄を取り崩す(貯金から捻出する)よりも、まずは1年間の必要経費として考えてみましょう。

鈴木さんの「必要貯蓄額」

手取り年収が300万円で、1年間の必要貯蓄額は50万円です。

年間に必要になる冠婚葬祭費や旅行代を「臨時支出」として40万円計上しています。

300万円から「必要貯蓄額」と「臨時支出」の90万円を差し引くと、210万円ですので、毎月の生活費は17万5,000円です。

この金額を守れば、貯蓄を取り崩す必要はありませんので、確実に必要貯蓄額が達成できます。

では、資格取得費用60万円を、「臨時支出」に計上してみましょう。

すると、生活費が月額12万5,000円になるので無理が生じます。

この場合、どう考えるべきでしょう

仕方ないので、貯蓄を取り崩しますか?

正しい方法は、今年の旅行を諦めることです。

仕事をしながら1年で資格を取るのは並大抵の努力では叶わず失敗すれば、来年もまた同じ60万円が必要になります。

キャリアップするためにせっかくためた貯蓄を取り崩すのは「先行投資」という考え方もできますが、それは、結果を回収できてこその生きた費用になるのです。

厳しいかもしれませんが、あえて、私は、必要貯蓄額を守ることを前提に、資格取得のための時間とお金について、1年間の計画を立ててもらいました。

年初には「1年間のお金の計画」

このように何かしたいこと、また欲しいものがあれば、

ことです。

そうすれば、大きなお金の流れを変えることなく、貯蓄を続けられますし、自分の人生の可能性が広がります。

「お金の人生設計」とは、自分がお金を使って何をしたいかを決めることでもあります。

将来のキャリアプランを含め、ご自身の夢をかなえるために、ぜひ「お金の人生設計」を立て、あわせて、毎年の年初には、「1年間のお金の計画」をたててみてください。(執筆者:岩城 みずほ)