新型コロナウイルスは、ただでさえ負担が大きい教育費にやりきれないほど大きな影響を与えています。

学生団体「高等教育無償化プロジェクトFREE」によると、4月22日現在、調査に答えた大学生や短大生ら514人のうち、

・ 13人に1人が学校を辞める検討を始めている

といいます。

描いた夢をあきらめないために、今回は教育資金を低金利で借りられる国の教育ローンについて詳しくお知らせします。

目次

奨学金や一般的な教育ローンでは不安な現状

教育資金が不足するときに費用を工面する方法として1番メジャーなものは、奨学金を利用することでしょう。

確かに奨学金には給付型ものもありますから、真っ先に検討すべき方法ではあります。

しかし、日本学生支援機構をはじめとする多くの奨学金は、月額支給であったり数十万円単位であることが多いため、高額な学費を支払うにはあまり向いていません。

一般的な教育ローンは金利が割高で、三井住友銀行では、有担保型は年2.975%、無担保型では年3.475%です。

国の教育ローンは年1.7%(令和2年5月現在)です。

多額の資金を長期間返済する教育ローンを先々まだ経済状況が不透明な現段階で借りるとなれば、少しでも金利の安いほうが安心です。

国の教育ローンの6つのメリット

国の教育ローンには次のようなメリットがあります。

1. 低金利・長期間・350万円まで借りられる

国の教育ローンは、

・ 自宅外通学、修業年限5年以上の大学・大学院、海外留学などの場合は450万円まで

・ 最長15年

・ 年1.70%の固定金利(令和2年5月1日現在:保証料別)

という条件で借りられます。

お願いしにくい連帯保証人は学生の4親等以内の親族となっていますが、保証料を支払うことで公的機関に保証を依頼することも可能です。

2. 低所得でも借りやすい

通常のローンと同様に、誰でも借りられるわけではなく、契約者の収入や借入の状況とともに、住宅ローンや公共料金の返済や支払いなどから総合的に判断されます。

ただし所得による制限は下限ではなく、上限が定められています。

例えば子ども1人なら、上限に定められている金額は世帯主と配偶者などの収入も含んだ世帯年収770万円(所得590万円)、2人なら890万円(680万円)です。

つまり、所得が低くても借りやすいのです。

ここでいう「子ども」とは、申込む世帯で扶養している子をさし、年齢や就学の有無は問われません。

3. 家庭の状況にあわせた優遇措置がある

母子・父子家庭や交通遺児家庭には、次のような優遇措置があります。

さらに、

・世帯年収200万円(122万円)以内

の場合は、保証料は通常通りですが、金利は年1.3%、返済は最長18年です。

4. 在学中は利子の返済だけでもOK

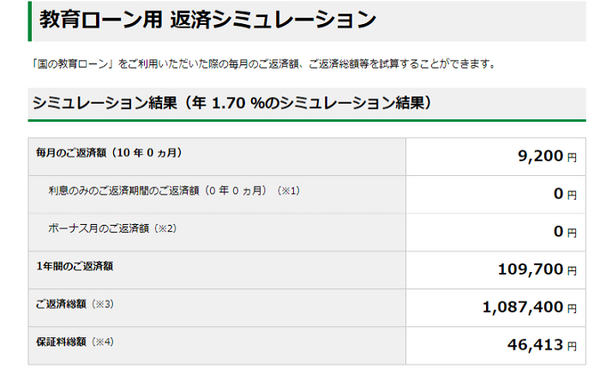

返済方法は3つあり、それぞれ100万円を10年で返済するとして、日本政策金融公庫のホームページからシミュレーションしてみました。

(1) 元金と利息を合わせて毎月一定額返済する

元金と利息を合わせて毎月一定額返済する場合を見てみましょう。

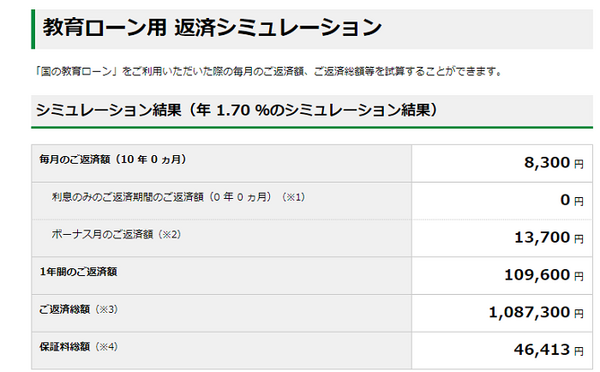

(2) 元利均等返済 + ボーナス月は加算

元利均等返済を行い、ボーナス月は10%加算する場合を見てみます。

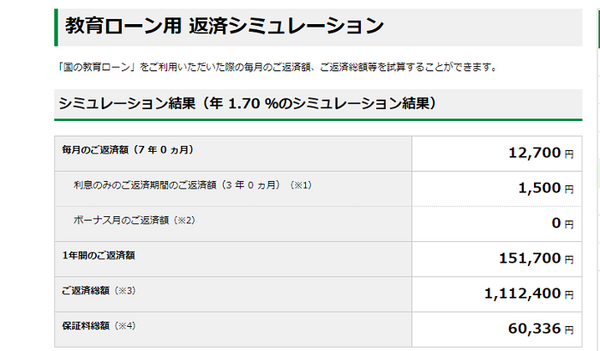

(3) 在学期間中は利息のみで卒業後定額返済する

続いて、在学期間を3年として、 在学期間中は利息のみ支払い卒業後定額返していく場合をシミュレーションしてみました。

(1) と(2) はそれほど差額はでませんでしたが、(3)は保証料も加えた総額では

4万円ほど変わります。

しかしながら、学費だけでなく生活費などが必要になる在学中は1,500円しか返済する必要がありません。

5. 使い道は指定されない

融資金は、学校納付金以外にも幅広く利用できます。

授業料や施設設備費などのほか、在学のため必要となる住宅の家賃、教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料などにも使えます。

また、日本学生支援機構の奨学金と併用も可能です。

6. ネットで自宅から申し込みできる

最寄りの日本政策金融公庫・国民生活事業の各支店窓口で申込みできますが、ホームページからも可能です。

ただしいずれの場合でも、

・ 実際に口座に振込まれるまでに10日前後

と時間がかかります。

あきらめずに乗り越えよう

最近の状況を見ると、独自の奨学金を検討している大学も出始めています。

いくら条件が良くても、ローンは借金です。

国の教育ローンの返済は、借入日の翌月または翌々月の返済希望日から開始されます。

けれども、余裕ができたら振込手数料はいるものの繰上返済にともなう手数料はかかりません。

申し込み後キャンセルもできます。

いろいろな方法を模索してみてください。(執筆者:吉田 りょう)