目次

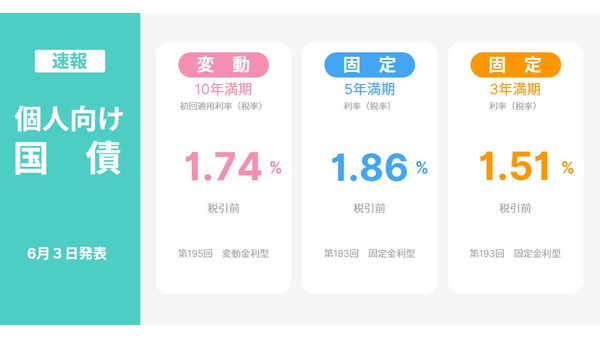

個人向け国債とは

資産運用をイメージすると、元金が減ってしまうことや反対に借金を負ってしまうなどの「リスク」をイメージする人も多くいることでしょう。

個人向け国債は0に近いリスクで、確実にお金を増やせる点が魅力の金融商品です。

国債とは、国が発行している債権のことを言います。

個人向け国債とは、国が個人を対象に発行した債券です。

とイメージすると分かりやすいかもしれません。

個人向け国債のメリット

個人向け国債のメリットを見ていきましょう。

メリット1:金利

現在の普通預金の金利は0.001%ですが、個人向け国債には最低金利0.05%の金利保証があります。

1,000万円を普通預金に預けたままだと年間に受け取れる金利は100円程度ですが、国債を購入すると年間に受け取れる金利は5,000円です。

国債は半年ごとに金利の支払いが行われ、1,000万円の場合だと半年ごとに2,500円が金利として支払われます。

しかし、受け取る金利は利子所得扱いになり、約20%が税金として差し引かれるので注意してください。

メリット2:キャンペーン

金融機関も国債の販売に力を入れており、定期的に個人向け国債のキャンペーンを行っています。

たとえば国債を販売している証券会社は、10年満期型の国債か5年満期型の国債を100万円以上購入した場合に、金利とは別に現金がプレゼントされます。

・ 100万円以上200万円未満の購入で2,000円プレゼント

・ 500万円以上600万円未満の購入で1万5,000円プレゼント

といった具合に、購入金額が高いほどもらえる金額も増えていきます。

個人向け国債のリスク

ここからは、リスクについてです。

リスク1:中途換金

国債は基本的には1年未満での中途換金はできません。

保有者が亡くなった場合や自然災害などにより被害を受けた場合には特例として換金可能です。

また、中途換金時には「直近2回の利子相当額 × 0.79685」が差し引かれます。

【例:満期5年・額面1,000万円・金利0.05%の個人向け国債を2年で中途換金する】

1,000万 × 0.05% × 1/2 = 2,500円(直近1回分の利子相当額)

2,500円 × 2 × 0.79685 = 3,984円

中途換金時に3,984円が発生しますが、2年分の金利は受け取っているので、実質的には元金は減っていないことになります。

リスク2:国の経営破綻

億が一に日本が完全に経営破綻してしまった場合に、国債の価値がどうなってしまうのかは想像できません。

もっともその時には日本円の価値もどうなるかは分からないので、これをリスクと受け取るかどうかは人それぞれです。

このような人・場合におすすめ

「安全に運用したい」という人

国債はリスクが最も少ない部類の金融商品と言えます。

毎日のように株価の動きを見て一喜一憂する必要も、パソコンとにらめっこして相場を見張る必要もありません。

「普通預金に入れておくのはもったいないけど、リスクを負うのは嫌だ」と思う人にはぴったりだと言えます。

定期預金の満了時の選択肢として

銀行の定期預金や定期積金が満期になった際に「まだ使い道が無いからとりあえずは普通預金に…」と考えずに、国債購入を考えるのも選択肢の1つです。

定期の解約時に銀行に話しをすると、キャンペーンが近いと言ったお得な情報をもらえるかもしれません。

退職金の運用に

各々の考え方次第になるとは思いますが、退職金は国債のようなリスクの少ない金融商品を使って、安全かつ確実に運用することをおすすめします。

個人向け国債は普通預金の利回りよりもずっと良く、金融機関でも気軽に購入できます。

リスクを負わず安全に資産運用したい人にはおすすめの金融商品です。

興味があればキャンペーン時を狙って、銀行に相談してみてください。(執筆者:1級FP 高橋 隼人)