先日、年金制度改正法が成立しました。

改正項目の中で社会保険の適用拡大がありました。

社会保険の適用拡大とは、給料を得て働いている人の社会保障を手厚くするため、厚生年金保険と健康保険の適用要件を緩和して、より多くの人が制度に加入できるようになるということです。

現在、週20時間以上の短時間労働者が一定の条件下で厚生年金に加入するのは501人以上の企業ですが、2022年10月に101人以上の会社に、さらに24年10月には51人以上の会社に拡大されるというものです。

目次

勤務先の厚生年金・健康保険加入のメリット

制度に加入すると、これまで第3号被保険者としてパートで働いていた会社員の妻などには保険料負担が生じます。

手取りが少なくなることを嫌がり、働く時間を20時間未満に抑えようと考えている人もいるかもしれませんが、ぜひ加入のメリットを知って今後の働き方を考えてほしいと思います。

まず、厚生年金保険に加入することで、

また、これまで第1号被保険者として国民年金、国民健康保険の保険料を払っていた人の場合には、

人もいることでしょう。

厚生年金保険・健康保険への加入事例

事例で見てみましょう。

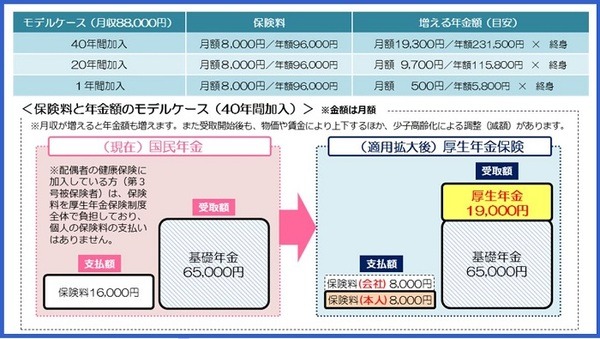

Aさん:月収8万8,000円(年収106万円)の場合

Aさんは第1号被保険者ですが、短時間労働者としてB社に雇われています。

現在は、自分で国民年金と国民健康保険の保険料を月額1万9,100円支払っていて、65歳以降、基礎年金は月額6万5,000円、年金額約78万円を受け取れる予定です。

さて、Aさんが月収8万8,000円(年収106万円)で厚生年金・健康保険被保険者になった場合にはどうでしょう。

月額の保険料負担は両方で1万2,500円です。

同額を会社が負担してくれるため、10年間加入すると、基礎年金にプラスして厚生年金額が月額4,600円、年額5万4,700円を受け取れます。

20年加入すると、月額9,000円、年額10万8,600円を終身で受け取れます。

Bさん:年収130万円未満で被扶養者の場合

Bさんは、第3号被保険者として、これまで被扶養者認定基準の130万円を超えないように(いわゆる130万円の壁)働き方を調整していました。

130万円を超えると夫の扶養から外れて第1号被保険者になり、自分で保険料を支払わなければならないからです。

しかし、適用事業所で被用者適用基準106万円を超えて働き、条件を満たした場合は被用者となるため、負担と給付はAさんと同じようになります。

出産時・病気・障害を負った場合にも支給がある

また、厚生年金保険に加入することで、障害を負った場合には、障害基礎年金に加えて障害厚生年金を受け取れます。

障害厚生年金には、障害基礎年金にはない障害等級3級や3級に不該当でも一定の障害状態であれば一時金として障害手当金が支給されます。

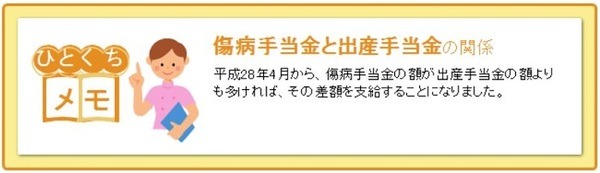

出産時には健康保険から出産手当金が支給されますし、病気やけがで働けなくなった時には賃金の2/3相当の傷病手当金が最大1年6か月受け取れます。

基礎年金の所得代替率の上昇も期待できる

このように個人にとってのメリットは大きいのですが、適用拡大が進むことで

も期待できます。

適用拡大で第1号被保険者が減少するため、第1号被保険者1人当たりの国民年金の積立金が増加し、基礎年金の給付水準を下支えする積立金効果が大きくなるためです。

結果、基礎年金の所得代替率が上昇します。

合わせて、第1号、第3号被保険者が第2号被保険者になることで厚生年金の保険料収入が増え、プラスの効果がでます。

2019年財政検証結果のオプション試算(もし年金制度を変えたら将来どうなるか)によると、厚生年金に加入できる範囲をさらに拡大したケースについて、マクロ経済スライドによる給付水準調整終了時の所得代替率について試算されていますので参考にしてください。(執筆者:CFP® 認定者 岩城 みずほ)