勤めていた会社を退職した場合にはさまざまな手続きが必要です。

そのなかの1つが「健康保険」です。

健康保険は在職時には当たり前に備わっていますが、退職と同時に資格も喪失します。

従って、手続きを怠ると無保険状態となってしまいます。

そこで、今回紹介するのは、退職後の健康保険の切り替え手続きです。

切り替え後に加入できる公的医療保険制度には大きく分けると3つありますが、どれに加入するかによって支払う保険料に大きく差が出るケースがあります。

また手続きには期限もあるため、事前にしっかり確認しておくことが大切。

いざというときにスムーズに手続きできるよう、今からチェックしておきましょう。

目次

選択1. 勤めていた会社の保険に継続加入

在職していた会社の健康保険に最低2か月以上継続して加入歴がある場合には、退職後も引き続き最大2年間継続して加入できる制度があります。

これを「任意継続制度」と言います。

健康保険組合によって多少の差はあるものの、基本的に任意継続すると会社員として勤めていたときと同じ給付内容を受けられるのが特徴です。

加入条件も

(1) 退職以前に被保険者として2か月以上の加入実績がある

(2) 退職した翌日から20日以内に申請する

の上記2項目を満たしていれば加入可能です。

参照:全国健康保険協会

一方で、保険料については在職中とは大きく異なる点があります。

在職中は保険料の半分を会社が負担してくれますが、退職して任意継続すると保険料は全額自己負担です。

単純に考えると保険料は在職中の2倍になりますが、ここで押さえておきたいポイントが

という点です。

在職中の保険料は、給与額をもとに標準報酬月額が算出され、それをもとに決定されています。

任意継続では退職時における標準報酬月額をもとに算出するものの、その上限を28万円と設定しています。

つまり、標準報酬月額が30万円以上だった場合(※H31.3までは28万円)でも、任意継続時には30万円分の保険料で済みそれ以上高くなることはありません。

また、扶養家族がいる場合にも追加の保険料不要で任意継続できます。

ただし、在職中は給与天引されていた保険料を自身で支払わなければなりません。

期限までに納付できなければ、翌日に任意継続の資格は喪失してしまうのでしっかりと管理するようにしましょう。

任意継続制度のポイントまとめ

・ 退職以前に被保険者として2カ月継続して加入した実績のある人が対象

・ 2年間の期間限定

・ 在職中における標準報酬月額が30万円以上だった場合保険料は安くなる

・ 扶養家族がいる場合も1人分の保険料でOK

・ 支払期限は絶対厳守

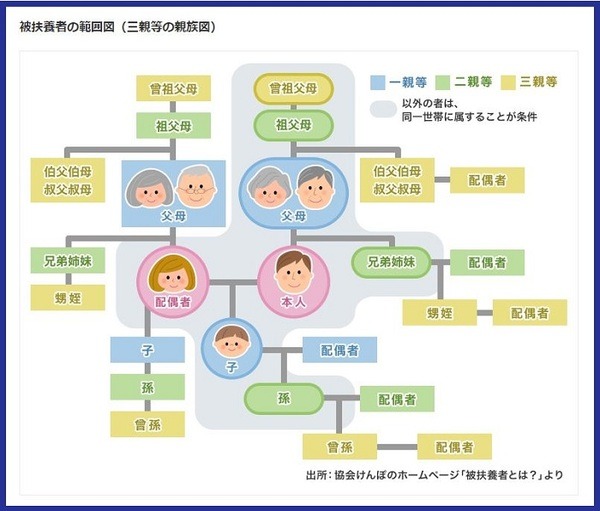

選択2. 家族が加入している健康保険に扶養として加入

配偶者や子供などの家族が勤務先で健康保険に加入している場合には、被扶養者としてその健康保険組合に加入するのも方法の1つです。

扶養になれれば自身で保険料を負担する必要はありませんが、加入するには健康保険組合が設定している所定の要件を満たしていなければなりません。

加入条件は健康保険組合によって異なりますが、たとえば

・ 扶養される側の人の年収が130万円以下

・ 3親等以内の家族である

・ 同居している場合、年収は被保険者の1/2以下

・ 別居している場合、被保険者からの仕送りよりも年収が低い

などの条件がある場合が多いようです。

詳しい要件や規約については退職前のできるだけ早い時期に健康保険組合に確認するようにしておきましょう。

家族の健康保険に扶養として加入する場合のポイント

・ 被扶養者になるための条件が厳しい

・ 加入条件は各健康保険組合によって異なる

・ 自身で保険料を支払わなくてよい

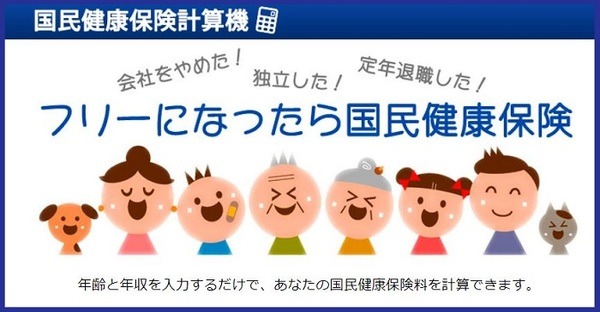

選択3. 住んでいる自治体の国民健康保険に加入

3つめの方法は、住んでいる自治体の国民健康保険に自身で加入する方法です。

国民健康保険には、任意継続や家族の健康保険に扶養として加入する場合のような厳しい加入条件は設定されていません。

注意しなければならないのは、保険料を全額負担しなければならないという点です。

料率は各自治体によって異なりますが、「世帯収入」や「加入者人数」、「40~64歳の人数」によって算出される仕組みです。

保険料の上限額や扶養という仕組みがないため、保険料は割高になる傾向にあります。

保険料は前年の所得をベースに算出するため、退職時の所得水準の高い人の場合には保険料も高額となることでしょう。

計算式が複雑なので、保険料の算出したい場合には窓口で確認、もしくは各自治体のホームページにあるシミュレーション機能を使ってみることをおすすめします。

退職した翌日から14日以内に住んでいる市区町村の窓口に申請して手続きしてください。

国民健康保険に加入する場合のポイント

・ 加入条件はない

・ 保険料は全額負担となる

・ 収入と加入人数によって保険料は高くなる

どの健康保険に加入するのがお得なのか

退職後にどの健康保険を選べばよいのかは悩むところですが、家族の被扶養者として加入できるのであれば2.を選択するのがおすすめです。

この方法であれば自身で保険料を負担する必要がないうえに、扶養者である家族の保険料も増えることはありません。

しかし、被扶養者になるには条件をクリアしなければならないため、なかには加入できない人もいることでしょう。

その場合には、1. の任意継続か3. の国民健康保険のいずれかを選択しなければなりません。

1. の任意継続の場合は保険料の上限があり、扶養家族がいても保険料を負担しなくてもよいの魅力ですが、一度加入すると2年間は他の保険に切り替えることはできません。

また、3. の国民健康保険は保険料が割高になるケースもありますが、その一方で病気や災害等で保険料が支払えない状況に陥ったときには「減免制度」が適用されます。

任意継続した場合と国民健康保険に加入した場合の保険料をシミュレーションしたうえで、どちらが自身に合っているのかを総合的に判断しましょう。

退職を考え始めた時期に加入先も検討

退職後はさまざまな手続きをしなければならないため、健康保険を後回しにしてしまうケースが多く見られます。

加入期限を過ぎてしまうと選ぶ余地がなくなり、自動的に国民健康保険へ加入しなければなりません。

退職を検討し始めた時期に退職後の加入先についてもいっしょにしっかり考えておくことが大切です。

自身の健康と生活のためにもぜひ今いち度確認しておきましょう。(執筆者:元銀行員 吉村 みき子)