2020年4月~6月の決算発表シーズンを迎えています。

飲食を中心とした小売企業や自動車を中心とした製造業の一部では、リーマンショック時を超えるほどの悪い決算が目立ちます。

さらに、それらの企業は年間の業績見通しがコロナの影響が読めずに未定であったり、業績見通しを出しても大減益か赤字見通しであるため、日本企業全体で弱気に傾いていると言えます。

しかし、一部の企業ではコロナ禍でも成長を続け、今期業績見通しも増収増益である強気な企業もあります。

このご時世なので、未定や弱気の業績見通しを出しておこうと考える方が無難ですが、あえて強気な業績見通しを出すのは、そうとうな会社の自信が垣間見えます。

今回は厳選した成長株3銘柄について、直近で発表された決算内容を見ていきましょう。

目次

1. Genky (9267)

Genky(以下ゲンキー)は北陸を中心に展開するドラッグストアチェーン店です。

スーパーマーケットのように生鮮食品も取り扱っています。

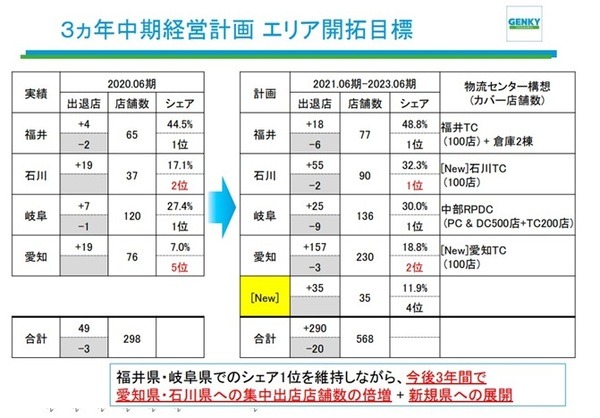

ゲンキーが成長を続ける最大の理由は、同じ地域に集中して出店してローコスト経営をしていることです。

具体的には物流拠点を集約し、物流コストを業界最低水準まで下げることに成功しました。

2020年6月期は過去最高の売上と営業利益になりましたが、2021年6月期は売上で17.3%、営業利益で15.2%、前年を上回る業績予想が会社から発表されています。

コロナ関連特需があった2020年を上回る予想ですから、かなり強気の業績予想です。

参照:ゲンキー(pdf)

この業績予想には、コロナ禍でも営業が必要不可欠なドラッグストア業態であることと、まだまだ同一地域に出店余地があると会社が考えていることがあるでしょう。

指標面でも、予想PER14.7倍と、割高感はありません。

ただし、同一地域に出店しすぎて将来ゲンキーの店舗同士でお客さんを取り合う事態になるリスクがあることは頭に入れておくべきでしょう。

※指標は全て2020年8月7日の株価で計算した数値です。

2. パシフィックネット (3021)

パシフィックネットは企業の情報システムを支援するITサービス企業です。

主にPCデータ消去やPCレンタル業務を行っています。

パシフィックネットは2018年に実店舗を全店閉店し、法人向けビジネスモデルへと舵を切ったことで、売上は落ちましたが大きく利益率が向上しました。

2018年から2020年まで3年連続で営業利益の成長率は20%を超えていて、さらに2021年5月期は売上で9.5%、営業利益で20.8%、前年を上回る業績予想が会社から発表されています。

この業績予想には、日本でテレワークが根付き始めたことでノートPCなどのテレワーク需要が今後も見込めることがあるでしょう。

指標面では、予想PER27.8倍と少し高めですが、今後大企業だけでなく中小企業でもテレワークが当たり前の社会が来れば、時価総額100億以下の小型株であるパシフィックネットは株価が数倍になる可能性を秘めているかもしれません。

思ったほどテレワークが浸透しなければ、期待が込められている分株価は他の銘柄より下落が大きい可能性があります。

3. チャームケア (6062)

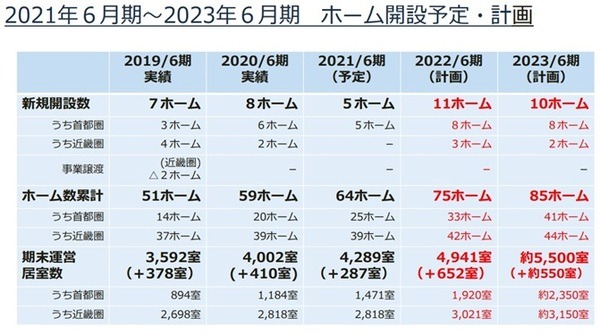

チャームケアは有料老人ホームの運営をする企業です。

業績は右肩上がりで、2019年と2020年の経常利益の成長率は30%を超えています。

さらに2021年6月期は売上で17.2%、経常利益で19.9%、前年を上回る業績予想が会社から発表されています。

連結業績は考慮していません。

参照:チャームケア(pdf)

2021年以降は創業期から成長期へ移行すると会社は宣言しており、新規開設老人ホーム数は2022年以降さらなる増加を予定していて、業績の急成長にも期待できます。

指標面では、予想PER17.2倍と割高感はありません。

団塊の世代が75歳を迎えて、介護人口が急増すると予想される2025年問題もあり、老人ホーム需要はますます増えることでしょう。

ただし、介護保険制度に基づいて行われるサービスは介護報酬のマイナス改定が実施された場合、収益性が悪化する可能性があります。

さらに慢性的な人手不足による人件費の上昇やコロナの集団感染リスクなど、介護業界はリスク要因の多い業種であることは注意が必要です。

決算を読んでお宝株発見

お宝株を見つけるには、なるべく多くの決算を読んで自分で決算内容を考察することが大事です。

そのために1社でも多くの決算をチェックしてください。

気になる企業を見つけたら、同業他社の決算もチェックして比較することも大事です。(執筆者:株式ディーラー歴10年 勝越 晴)