フラット35など長期固定金利の住宅ローンもありますが、3年固定や10年固定といった期間型の固定金利を利用している人も多いのではないでしょうか。

そのような場合に必ず訪れるのが固定金利期間の終了です。

その際には、金融機関を乗り換えて新たに住宅ローンを組み直すといった選択肢もあるのですが、私の経験上からはあまりおすすめできません。

そこで、おすすめなのが住宅ローン更新時の金利の交渉です。

目次

借り換えをおすすめしない理由

実際に住宅ローンの借り換えをした経験をもとに話すと、住宅ローンの借り換えは非常に面倒だと言えます。

しかも、実際にはそれほどお得感がないということも事実です。

借り換えのメリットとデメリットを見ていきましょう。

借り換えのメリット

・金利を下げ、返済額を抑えられる

借り換えのデメリット

・ 新たに住宅ローンを組む金融機関との交渉が必要

・ 事前審査、本審査が必要

・ 現在使用している金融機関の全額繰り上げ返済手続きが必要(繰り上げ返済には手数料が必要な場合あり)

・ 新しい金融機関と本契約を結ぶことが必要

・ 抵当権の設定が必要(司法書士への依頼費用が発生 登録免許税:借入額の0.1~0.4% 司法書士報酬:3~10万円)

・ 抵当権の抹消が必要(司法書士への依頼費用が発生 登録免許税:不動産1件につき1,000円 司法書士報酬:1~2万円)

・ 印紙税が必要(1,000万円以上:2万円 5,000万円以上:6万円)

・ 保証料が必要(10~100万円ほど)

・ 融資事務手数料が必要(定額型の場合:3~10万円 定率型の場合:借入額の1~2%)

・ 給与の振り込み変更や公共料金などの引き落としの変更手続きが必要な場合もある

住宅ローンの借り換えをする際には以上のようなさまざまな手順を踏むことになり、基本的には平日に進めます。

従って、仕事を休まなければならないこともあり、大きな負担になることもあるのです。

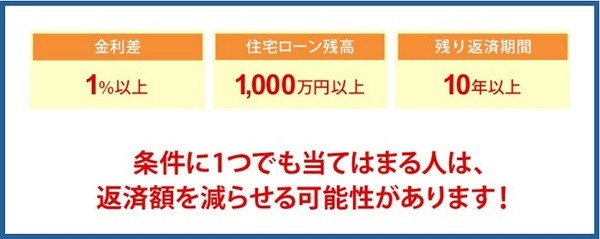

また、住宅ローンの借り換えで得をする目安は次の画像の通りです。

一方で、

ということです。

このような理由から、借り換えではなく、金利交渉することをおすすめするのです。

住宅ローン更新時に金利を引き下げるための交渉手順

では、金利交渉の手順を見ていきましょう。

(1) 固定金利終了前に金融機関に相談を開始(できるだけ早めに動き出すことで余裕をもって交渉することが可能です)

(2) 近場で最も金利の低い銀行に行って借り換えた場合のローンシミュレーションをする(ネットバンクでも可能ですが、私の場合には「ネットバンクの住宅ローンとは比較が難しい」と言われました)

(3) その際に必ず「返済計画書」を作成してもらい受け取っておく

(4) 交渉の際に「金利によっては、借り換えも考えている」ことを今利用中の金融機関に伝える

(5) 借り換えを本気で検討していることを証明するために、他の金融機関の「返済計画書」を提示する

(6) そのほかに金利を下げるためにできることはないかを確認する

金利交渉をする際には、

です。

また、金融機関によっては、何かに加入すると金利を下げてもらえる場合があります。たとえば、地震保険の加入などです。

そのような条件がないかという点も担当者に確認してみるのがよいことでしょう。

これらのことをすると、初めに提示された金利よりも低い金利が提示されると思われます。

ただし、借り換えを検討している金融機関の金利よりも低くなることは望めないと思っておいてください。

それでも、借り換えとは異なり、

金利交渉にも多少の手間は必要ですが、今後の返済を考えるとそれほど苦にはならないことでしょう。

金利交渉の結果、本当に借り換えをするのかを検討しても遅くはないと思います。

金利交渉には注意が必要

少しでも金利を下げて欲しいからといって、強引な金利交渉には注意が必要です。あまりにも強引に金利交渉すると担当者に悪い印象を与えてしまいます。

「借り換えを検討している」「可能な限りの金利を正直に教えて欲しい」ということを伝える程度にしておくと安心です。(執筆者:上野 雅美)