新年となり、子どものいる家庭であればお年玉をもらったりあげたりという流れが、ひと通り落ち着いた頃かと思います。

筆者も娘(今年5歳)のお年玉をどうするか?は毎年の課題でありましたが、数字の認識や自立心が芽生えたことからマネーリテラシーを学ぶ機会にしようと考えました。

今回は、お年玉の有意義な使い方についてまとめました。

目次

お年玉の使い道は自分で決めさせる

今年から筆者が始めようとしているのが、「欲しい物リスト」を子供と一緒に作る事。

もらったお年玉を親が自動的に貯金したり使うのではなく、子どもが欲しい物の値段を調べて紙に書き出します。

頂いたお年玉から「本当にそれを買うか?」「それを買ったら他の物は買えなくなるがいいか?」などを確認しつつ使うことで、「お金が有限であること」を理解してもらおうと思います。

同時に、

「何を買ったらいくらお金がいるか」

という物価の感覚を学ぶ機会にもなりそうです。

これまでなら安い物は買ってあげる、高い物はプレゼントまで待つといった判断を大人がしてしまい、子どもは物によってすぐもらえる・もらえないの境目がよくわからないと思います。

しかし、自身で手元にあるお金と計算をしながら、本当に欲しい物を選びつつ物価を知れるのは良いチャンスだと考えます。

このタイミングで始める「ジュニアNISA」

≪画像元:SBI証券≫

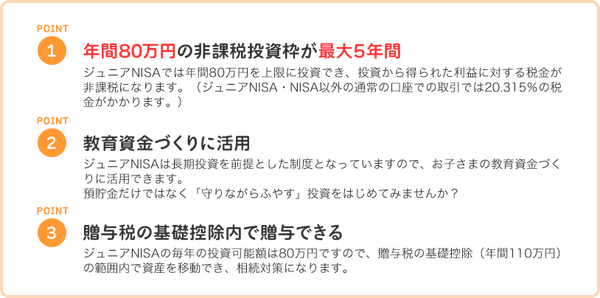

メガバンクに貯金しても利子がほとんど期待できない現代、親がしてあげられる事としてジュニアNISAの開設も考えています。

国内在住の0歳~17歳が対象で、図の通り年間80万円を非課税で投資が可能なのですが、新規口座開設は2023年末までと作るなら最後の年となりました。

しかし、2024年から新NISA制度が始まりジュニアNISAの要件も変更となるため、開設するなら今だと考えています。

ジュニアNISAに関する変更点

- 2024年以降はジュニアNISAとしての開設が不可。口座保有者は引き続き18歳になるまで非課税での保有が可となる。

- これまでは18歳になるまで払出しが原則できなかったが、2024年以降は18歳未満であっても源泉徴収されずに払出しが可能となった。

急な出費がどうしても必要となった時、2. のように払出しが出来ないのは厳しいと感じていましたがその制限が撤廃される事で、気持ちのハードルが大きく下がったと感じます。

投資期間が2年を切っている事、貯金と違って元本保証はされていない事はデメリットでありますが、前述の通り利子に期待できない以上、子どもの将来のために少しでもジュニアNISAを活用してあげたいなと考えています。

宝くじ形式お年玉

来年のお年玉の渡し方として、おもしろい方法を紹介します。

お年玉は「相場」に悩みます。

私の感覚との違いを知ろうと調べていたのですが、地域や世帯年収、兄弟の数などによってかなり差が出るため、明確な相場観を決めるのは難しいです。

知人にすすめられて導入したのが「宝くじ形式お年玉」です。

複数人の子どもたちへ同時に渡す場面で、「金額の差をどうしたらいいか?」「そんなに多くはあげられない」といった時に有効です。

1,000円、3千円、5千円などいくつかのお年玉を用意し、どれをもらえるかを「宝くじ」式にすることで、年少の子でも1番多くもらえるチャンスがあり、サラッともらう時以上に金額に意識を向けることができます。

くじをこちらで用意してもいいのですが、子どもたち自身にルールを説明し「じゃんけん」「あみだくじ」「くじ」やゲームなど、「決め方を決めさせる」のも、お年玉をもらうこと自体をイベント化できておすすめです。

筆者の甥っ子4人兄弟は毎年、このルールのおかげで金額に差があってももめる事や文句もなく、普通に渡した時以上にうれしそうに受け取ってもらえています。

「もらった!使った!」だけでは、単なるボーナスでしかないお年玉。

しかしお金のありがたさ、将来への備えが大事な現代だからこそ、子どものうちから貯め方や使い方を意識して育ってほしいと考えています。

有意義なマネーリテラシーを日常の中に入れて、親子で楽しく学んでください。(執筆者: 遠藤 記央)