子どもの誕生と同時に将来の教育資金の準備のために、学資保険の加入を検討される方も、昨今の超低金利のため学資保険の加入を迷います。

学資保険はどのような商品内容となっているのでしょうか?

目次

学資保険とは

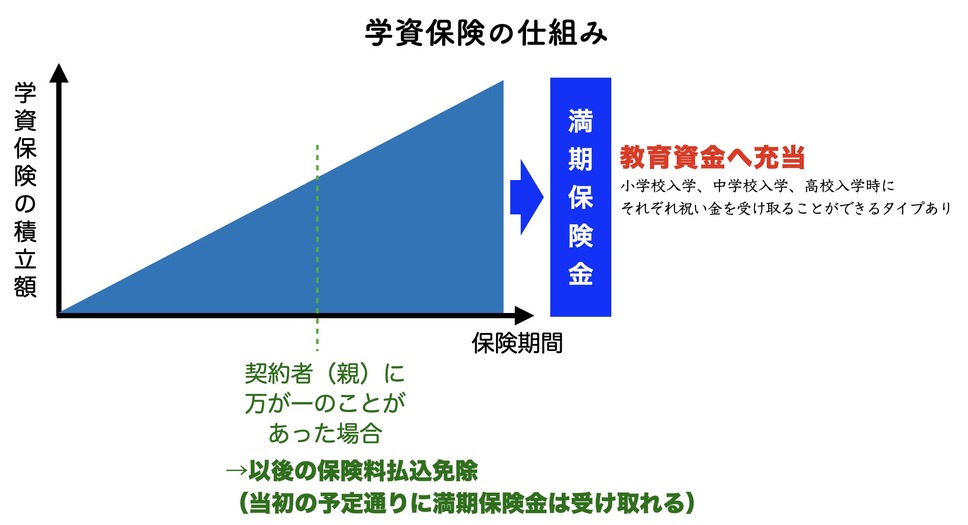

学資保険とは、子どもの将来の教育資金の準備のために加入する貯蓄型の保険です。

原則、親が契約者となり毎月一定の保険料を支払い、当初設定した契約終了時に満期保険金を受け取ることができます。

そして、この満期保険金を教育資金(進学資金)に充てることができます。

教育資金で最も負担が大きいのが、高校卒業後の大学や専門学校への進学です。

- 子どもが18歳になった時点を満期時と設定して満期保険金を一括して受け取るタイプや、

- 18歳以降22歳まで4年間にわたって満期保険金を分割して受け取るタイプ、

- さらには学資保険の中には、小学校入学や中学校入学、高校入学時にそれぞれ祝い金を受け取ることができるタイプもあります。

学資保険のメリット

1. 確実に教育資金の準備ができる

教育資金は、子どもの成長とともに、確実に必要になってきます。

また、必要な時期を遅らせることができないのが特徴です。

例えば、「教育資金の準備ができていないので、大学の入学を1年遅らせる」ことはできません。

もし不足している時には、奨学金や教育ローンを利用しなければなりません。

学資保険は毎月一定額を保険として積み立てていきます。

また、家計がピンチの時でも学資保険を解約して家計の足しにする方もいないでしょう。

したがって、家計管理が苦手な方でも、確実に教育資金の準備ができます。

2. 契約者(親)が死亡した場合でも、確実に教育資金の準備が可能

学資保険では契約者の親が死亡または高度障害になった場合には、それ以降の学資保険の保険料の払い込みは免除されます。

しかし、免除されても当初の予定通りに満期時には満期保険金を受け取ることができます。

教育資金を預金で積み立てて準備した時には、もし親が死亡した場合にはそれまでの積み立て分のみが教育資金の準備額になります。

したがって、不足してしまうことも考えられますが、学資保険は「貯蓄」だけでなく「保険」の機能もありますので、万が一の時にはその「保険」の機能が発揮されます。

3. 生命保険料控除の対象となり、節税効果も

学資保険は保険ですので、生命保険料控除(一般生命保険料控除)の対象となります。

したがって、毎年、所得税や住民税の節税につながります。

もし、教育資金の準備を預金で積み立てて準備した時には、所得税や住民税の節税にはつながりません。

なお、すでに一般生命保険料控除の対象となる死亡保険などに年間8万円超の保険料を支払っている時には、新たに学資保険に加入した場合でも所得税や住民税の節税効果はありませんので、すでに加入しているについて確認しておきましょう。

学資保険のデメリット

1. 収益性が高いとは言えない

昔の学資保険は高い金利(予定利率)でしたので、払い込んだ保険料の2倍もの満期保険金を受け取ることができた時期もありました。

したがって、子どもの誕生と同時に迷わずに学資保険に加入する選択をされた方も多かったのです。

一方で、昨今の超低金利により学資保険の金利(予定利率)も大きく低下しています。

子どもの医療保障なども付加すると、満期保険金は払い込んだ保険料を下回るケースもあります。

詳しくは、後ほどご説明する「返戻率」で確認してください。

2. インフレに弱い

学資保険の金利(予定利率)は契約した時の利率が変わりません。

したがって、昨今のような物価が上昇している時には、超低金利で契約した保険は目減りしてしまうことになります。

また、契約期間が長期になるため、今後の物価水準も予測しにくいものがあります。

なぜなら5年~10年前に物価の上昇を予測していた方は、どのぐらいいるのでしょうか。

3. 途中で解約すると元本割れ

学資保険は10年超といったように長期で加入する保険商品です。

したがって、急な大きな支出など家計の急変によりやむを得ず学資保険を途中で解約する場合には、払い込んだ保険料よりも解約返戻金の方が低くなり、元本割れを起こしてしまいます。

したがって、学資保険は長期で加入するのが前提になります。

注目すべきは学資保険の返戻率

貯蓄性の保険に加入する時には、共通して注目しておきたい率です。

現在販売されている学資保険ですが、契約者の年齢、保険料払い込み期間により異なりますが、返戻率は95%から109%となっています。

この返戻率とは、払い込んだ保険料総額に対して解約返戻金がどのぐらいの割合なのかを見ることができます。

- この返戻率が100%であれば「払い込んだ保険料総額と解約返戻金は同じ」、

- 100%を下回ると「払い込んだ保険料総額よりも解約返戻金が下回る」いわゆる元本割れになります。

したがって、返戻率は100%以上が望ましいです。

返戻率は定期預金の金利とは異なるので注意が必要です。

定期預金の金利は年単位の表記です。

返戻率は保険の契約期間でのトータルでの表記になります。

例えば返戻率が110%契約期間15年の場合、1年あたりに換算すると約0.66%となります。

これに生命保険料控除の節税効果やインフレリスクも考慮して、加入を検討しましょう。(執筆者:CFP、FP技能士1級 岡田 佳久)