「お金を貯めたい!!」と思うのなら、出だしが肝心です。

貯金も節約も早く始めた方が、結果につながります。

この記事では、筆者が年200万円貯めるために実践する「年明け早々にやることリスト」をご紹介します。

【年明けにやること1】1年間の支出予定を確認

お金を貯めるには、「お金が出ていく予定」を知ることも大切です。

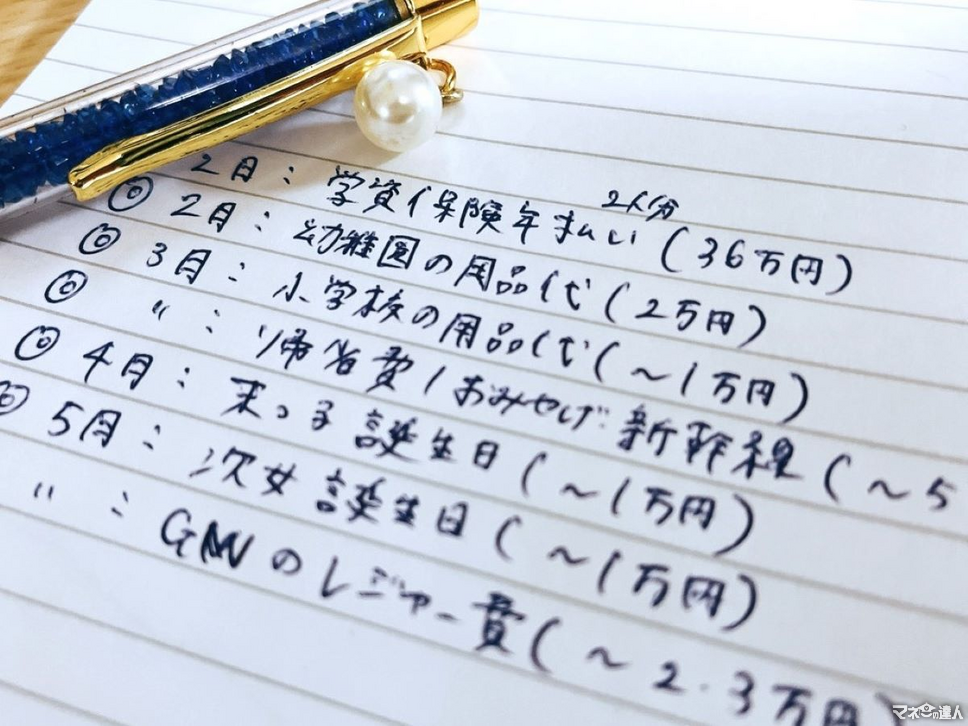

出費がかさむ時期を把握して、事前に準備しておけば、いざお金が必要になっても慌てません。

筆者の場合は、

子どもの誕生日や学資保険の支払い、長期休みの帰省費などが大きな出費です。

今年はありませんが、入学や卒業といった節目の時はランドセルの購入、2年に1度の車検代といった車の維持費もかかります。

数万円単位で出ていくお金を年明けすぐに書き出しておくことで、積み立てて用意するなど計画的に管理できます。

【年明けにやること2】おうち時間を満喫する

年末年始や冬休みは、どうしてもお出かけの頻度が増えてしまいがちです。

筆者も、初売り・バーゲン・初詣など、年に1度のお祭り気分を存分に満喫しています(笑)。

しかし、いつまでもお正月気分で過ごすわけにはいきません。

気持ちのリセットもかねて、お正月休み以降は外出する頻度を減らします。

究極の節約は「お金を使わない」。

家で過ごせば、ショッピングモールやスーパーでのうっかり出費を強制的に防止できるんです。

食材の買い出し、できる限り子どもたちがいない平日にサクッと済ませます。

【年明けにやること3】新NISA

2024年から、いよいよ新NISAが始まります。

現行のNISA制度(設定)のまま口座が開設されますが、積立設定の再確認は必要です。

新NISAでは非課税枠が拡大されるため、筆者は「無理のない範囲で」買付額を見直しました。

【年明けにやること4】固定費を見直す

毎月一定額の出費が発生する「固定費」は、年明けに1度支払い状況を確認。

じっくり調べてみたところ、筆者も最近見ていない動画配信のサブスクが見つかりました。

「契約更新ギリギリ待とう…」と思うと、うっかり忘れて結局翌月も支払うはめになりますので、契約手数料がかからないのならスパっと退会しましょう。

まだ手を付けていませんが、住宅ローンの金利や電力会社の見直しもする予定です。

【年明けにやること5】貯める計画を立てる

支出の予定を書き出したら、「どう貯めるか」が肝心。

貯めたい金額と現実が見合っていないと、カツカツな暮らしになったり、心に余裕がもてなかったりして悪循環に陥ります。

そこで筆者は、支出予定を見ながら、

毎月いくら貯金にまわせそうか

まとめて貯められる月はあるか

この2つを決めて、無理のない「1年の目標金額」を決めています。

筆者は子どもがいるため、支給される児童手当も含む計算です。

貯める道筋と金額がはっきりすると、目標に現実味が出てモチベーションがアップします。

使う・貯めるスケジュールを立てよう

計画的に貯金するには、使う予定を知ることから始めましょう。

事前に積み立てておけば、「せっかく貯めた貯金が減った…」と、残高を見て一喜一憂することがありません。

2024年はスケジュールを立てて、ラクに無理なく「貯まる年」を目指してください。