ホーム

人気

ニュース

投資

投資

株式投資

投資信託

不動産投資

FX

仮想通貨

海外投資

NISA

投資哲学

株主優待

節約・ポイ活

節約・ポイ活

100均

KALDI(カルディ)

コストコ

業務スーパー

出品アプリ

イオン

楽天市場

無印良品

スーパー

食費

美容

キャッシュレス

クレジットカード

amazon

携帯電話

シニア

キャンペーン

食費

買い物

お出かけ

金融

保険

保険

損害保険

生命・医療保険

学資保険

税金

税金

年金

相続・贈与

ふるさと納税

ローン

住宅ローン

借金

ビジネス

ビジネス

副業

経済

社会

ライフ

お金の使い方

お金の法則

働き方

離婚

住宅

子育て

家計

社会保障

教育

時短

コラム

その他

人気

ニュース

お金の価値観診断

投資

節約・

ポイ活

キャンペーン

保険

税金

ローン

ビジネス

ライフ

コラム

その他

※本サイトは一部アフィリエイトプログラムを利用しています

注目記事

「すべての人に、別荘のある暮らしを」──200万円台から始まる、心も資産も豊かにする新しい投資スタイル

ホーム

›

税金

›

税金

›

記事

›

写真・画像

「配偶者(特別)控除」年末調整申告済みの場合でも変更になる事例2つ 7枚目の写真・画像

税金

税金

2019.2.20 Wed 17:00

「配偶者(特別)控除」年末調整申告済みの場合でも変更になる事例2つ

控除額の誤りで正しい金額のほうが少なくなるケースは要注意

「配偶者(特別)控除」年末調整申告済みの場合でも変更になる事例2つ

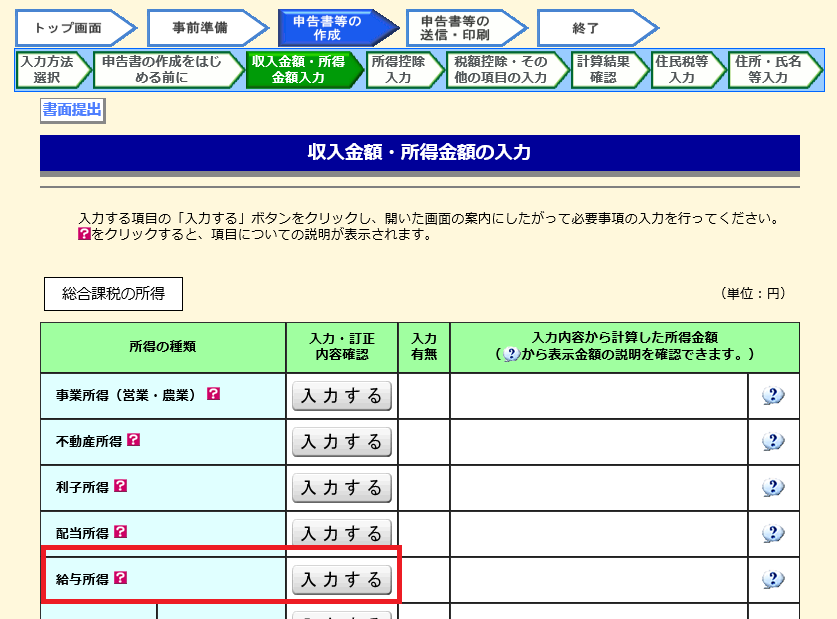

各種所得入力画面から給与所得を選択

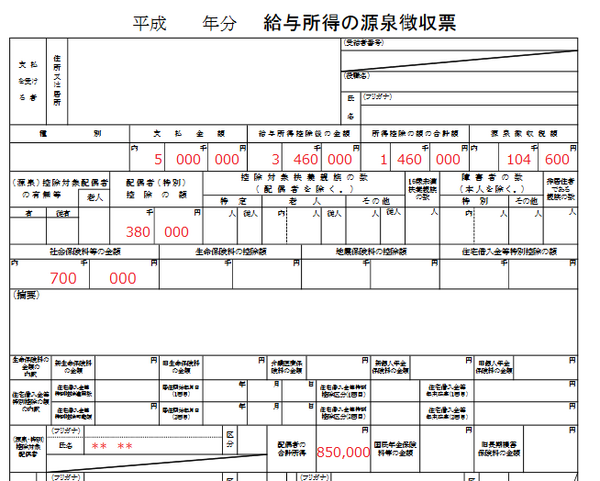

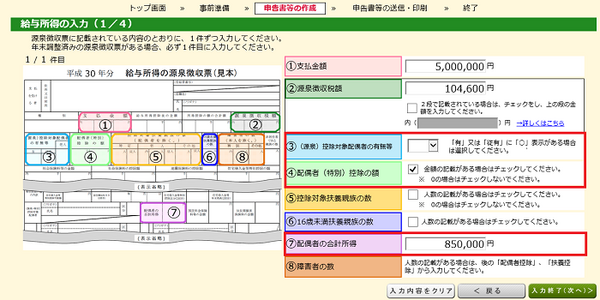

給与所得の源泉徴収票の入力画面

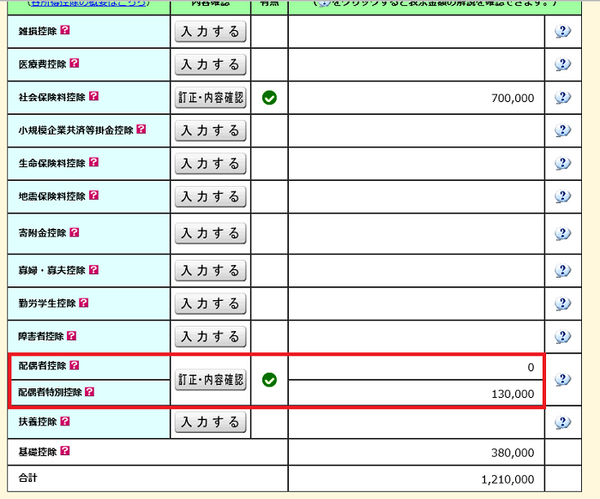

配偶者特別控除額38万円と計算される

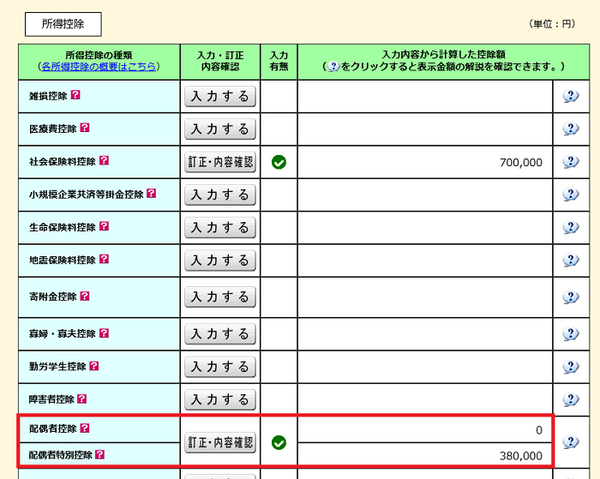

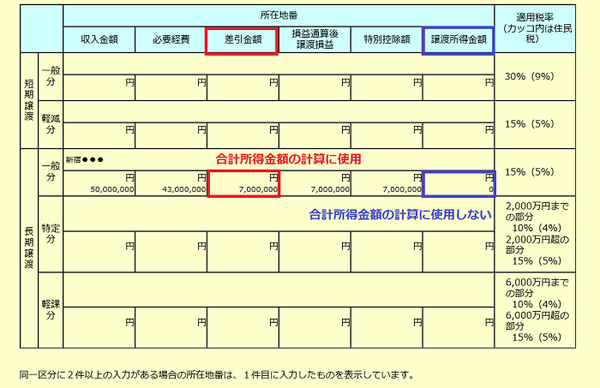

合計所得金額には差引金額を使用

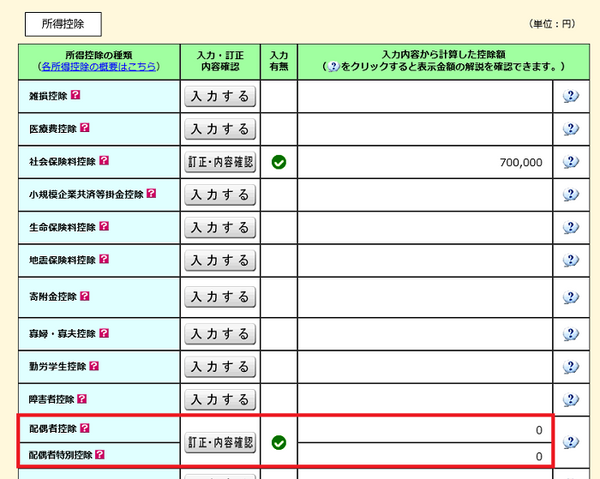

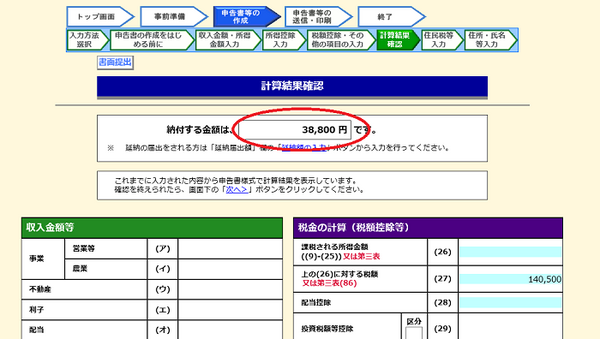

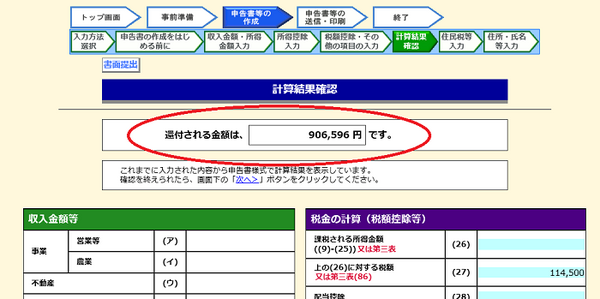

配偶者特別控除額が0円に変化

配偶者特別控除の適用対象外になり、納付税額が発生

「配偶者(特別)控除」年末調整申告済みの場合でも変更になる事例2つ

配偶者の合計所得金額が85万円以下の場合の、配偶者(特別)控除の額

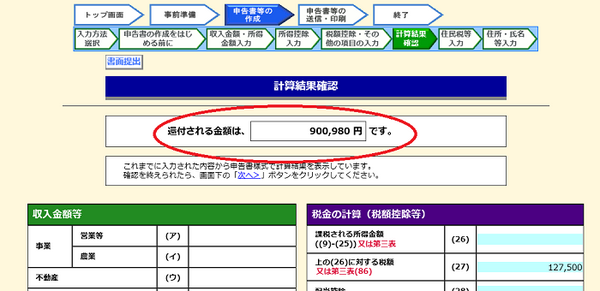

還付金額は配当所得・譲渡所得から源泉徴収された全額にはならない

配当所得の申告を外す

配当所得5万円を申告不要とし、配偶者特別控除額は26万円に増額

配当所得の申告不要により還付金額は増加

この記事へ戻る

7/15