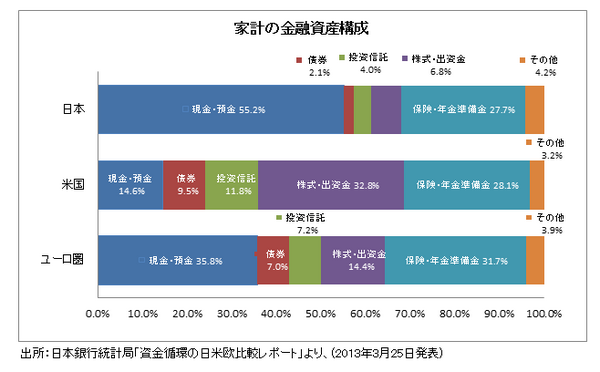

わが国の家計の金融資産のうち現金・預金の安全資産に占める割合は、米国・欧州と比べ際立って多く、例えば、現金・預金の安全資産の保有割合は日本の55.2%に対し、米国14.6%、ユーロ圏35.8%(ユーロ諸国の平均)です。

この日本の状況は今に始まったことではありません。過去20年間の株式相場の騰落で資産シフトは若干あったものの基本的な構造は全く変わっていないもの事実です。

ここでの大きな特徴として、欧米諸国は日本と比べ、少なくとも現金・預金などの安全資産よりその対極にあるリスクの高い株式・出資金(新株発行時の払込金など、以下株式等)を積極的に保有しています。因みに株式等の保有割合は、特に米国(32.8%)が著しく現金・預金の2倍超となっています。

では、「なぜ日本人は安全資産を好むのか、裏返せば、なぜリスクを取らない国民なのか」という疑問に対し、3つの要因を挙げてみたいと思います。

目次

1) 金融リテラシーの差

これは“お金の教育の有無”、“金融に関する知識・能力・経験”の差です。欧米では、学校で金融の基本的知識・お金の管理・適切な投資判断等の金融教育が一般的に行われています。中には必修科目として授業に採り入れている学校も多くあります。

欧米の金融教育は、安全資産への投資を重視するより、寧ろ適切なリスク分散投資にその軸足を置いています。従ってリスク許容度が高い欧米の投資行動は、まさしく金融教育に裏付けられているといえます。

2) 投資に対する男女の考え方・意識の差

これは“投資に対する男女の考え方や意識について”ですが、金融広報中央委員会の金融力調査レポート(2012年9月21日公表)の投資に関する意識調査にこれを解くヒントがあります。

その一つに、「投資の際、お金を損しても仕方がないと思う?」という世代別・男女別の設問に対し、例えば30代以降の年代を合計した場合、この投資行動は男女ではっきり意識の差が表れています。「仕方ないと思わない」と回答した男性の割合は約4割に対し女性は約6割に達しています。

この設問は日本国内を対象としていますが、男女の意識の差は、国によって多少あるものの大きな違いはなく世界的に共通の傾向と言えます。

3) 家計におけるイニシアティブ

ある調査によれば、家計において財布の紐を握っているのは「欧米では“夫”」それに対し「日本では“妻”」が圧倒的に多いとされています。つまりポートフォリオの決定権は、家計で主導権を持っている側に影響されると考えられます。よって日本の場合、“妻”の投資判断が反映されるため投資行動は保守的になります。

「日本人はなぜリスクを取らない国民なのか?」、定説の有無は定かではありませんが、以上の要因を纏めてみると、日本の場合は、欧米と比べ金融リテラシーが低い、これに加え、家計で主導権を持って、しかもお金のリスクは取らない女性の割合が多いことなどが推測されます。

現在、政府・日銀は連携してインフレ誘導政策を公表しています。また、その期待感から株高・円安が急進し、我々を取巻く経済状況は大きく変化しつつあります。

投資行動に対する安全重視の意識構造を今すぐ変えるのは容易なことではありません。しかし投資しないことも一つのリスクです。今は、国による金融教育の制度化が望まれるところですが、お金についての知識をより一層深めていくことも我々にとって必要ではないかと思います。