Q:個人で不動産賃貸業を営んでおりますが、不動産の貸付けをする場合、規模として5 棟10 室が1つの基準となると聞きますが、この基準を満たすかどうかで個人の所得税の額は異なるのでしょうか?また、駐車場の貸付けをしている場合は、どのように判断するのでしょうか?

解説:5 棟10 室とは、その不動産の貸付けが事業として行われているかどうかの判断基準となり、その基準を満たしているかどうかで、所得金額の計算上の取り扱いが異なります。また、1 棟の家屋、駐車場等は貸し付けをしている部屋の数に便宜上換算して、判定することもできます。

1、 事業的規模の判定

不動産等の賃貸を行っている場合、事業として行っている(事業的規模)かどうかによって、所得計算が異なります。通常、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱います。

1)アパート等については、独立した室数が概ね10 室以上であること。

2)独立家屋の貸付けについては、概ね5 棟以上であること。

※戸建ならば1 戸につき2 室換算、駐車場ならば5台につき1室換算とします。

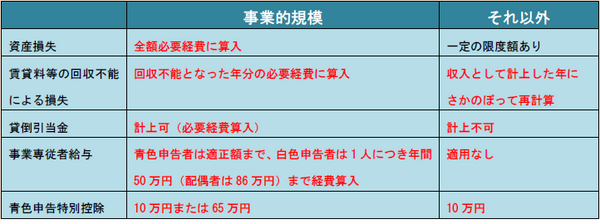

2、 所得金額の計算上の相違点

事業的規模とそれ以外の場合とで、所得金額の計算上、以下のような点が異なります。

要するに…

最近、将来の年金不安から、不動産投資の人気があがっているようです。不動産に投資する場合は、部屋数、棟数などを判定基準として、事業的規模で行っているかどうかで、税務上の取り扱いが大きく異なります。税務上は、大きな部屋を1 室貸すよりも、小さい部屋に区分して10室以上にしてから、貸し付ける方が、有利な取り扱いとなります。