アベノミクスで住宅ローン金利が上昇?

最近のマネー雑誌や週刊誌では、「アベノミクスで住宅ローン金利が上昇し、来年には消費税増税を控え、住宅購入は今しかない!」というような論調が目立ちます。

このキャッチフレーズは、少し冷静に見極める必要があります。まず、後者の消費増税の部分ですが、住宅購入の際の消費税は建物に掛けられますが、土地には掛かりません。他には、火災保険料や住宅ローン手数料にも消費税がかけられます。意外と知られていません。

もうひとつ金利の上昇ですが、昨年末から続く円安・株高傾向で、なんとなく金利も上がっているイメージをお持ちの方もいらっしゃるかもしれません。↓

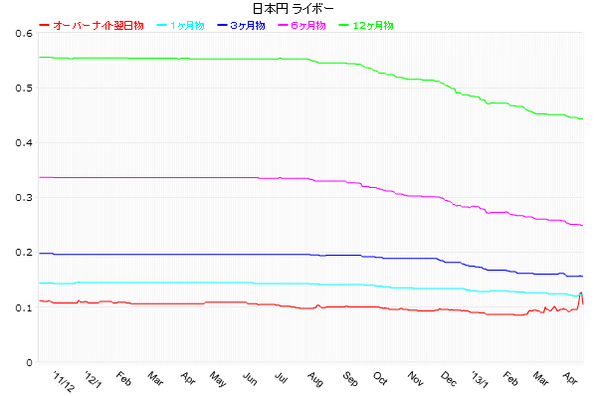

これは、LIBORという変動金利型住宅ローンの指標となる短期金利の水準ですが、むしろ低下傾向にあるのが見てとれると思います。短期金利は、日銀の政策に影響されやすく、物価目標2%を掲げる黒田日銀の下では上昇に転じる可能性は大いにあります。

「今のうちに固定金利」が良いのか?

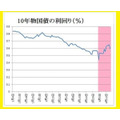

「じゃあ、変動金利が上がるから、固定金利にしましょう!」という広告もよく見かけますね。固定金利は、長期金利の金利が指標となります。

黒田日銀による異次元緩和により、乱高下しています。長期金利は、10年物国債の金利です。国債が買われると、国債の価格が上がり、逆に金利が低下します。現状は、日銀による大量の国債買い入れで、価格が上昇し、金利が低下しましたが、最近また金利が上昇(価格低下)しました。

原因は、市場の利益確定売りの動きが出たことです。長期金利は物価との連動と無関係ではありませんが、このような国債市場との連動にも大きく影響されます。

長くなりましたが、一概に住宅ローン金利が上がる下がるというのは予測が難しく、変動金利がダメ、固定金利が良いというのも人それぞれの事情によって違っており、一度プロのアドバイスを仰いでから判断することが望ましいのです。