はじめに申し上げておきます。このコラムは、あなたの塩漬け株の売り時を示唆するものではありません。あくまでも、あなたがご自身の塩漬け株を客観視できるための思考法です。

目次

購入した時の、その銘柄の状況を思い出しましょう

あなたは、なぜその銘柄を買ったのでしょう? ヒット商品、先見性のある事業計画、経営者の人柄、購入した当時の少し先の業績、高い配当利回り、魅力的な株主優待制度、値動きの軽さ……。中には「○○さんのご推奨」などという理由もあるかもしれませんが、それは論外です。

さて、現在、その銘柄はその理由の状態を保っているでしょうか。その状況を取り戻したでしょうか。その株式の購入理由が「ヒット商品があった」「経営者が素晴らしい」「株主優待制度」などであれば、現状と比較しやすいでしょう。今も保有する理由があるかを検討しましょう。

保有理由が現存していたら、株価にとらわれずに持ち続けたらよいと思います。

「業績が良くなりそうだから買った」という人の場合

初心者の投資家が判断しにくいのは「業績の良しあし」かもしれません。「業績が良い」という言葉には主観が多く含まれます。「業績が良いから」買ったのなら、現状の業績を当時と比べ、数値で判断しましょう。

購入時の事業年度・翌年度の売上高や1株あたり利益の水準と、今期のそれぞれの項目を比較します。中には、会計制度の変更により比較できない場合もあるかもしれませんが、比較可能であればぜひ電卓をたたいてみて下さい。特に重視したいのは、1株あたり利益の比較です。

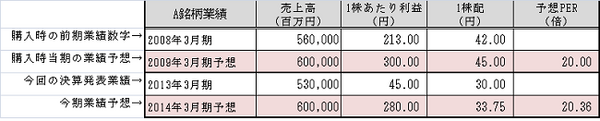

2008年5月15日、「今期最高益更新予想」との決算会見でA銘柄を6,000円で購入、ところが5年間低迷し、最近やっと5,700円に。どこまで戻るかを注視している。

<表 A銘柄の業績から株価水準を判断するための必要な情報>

5年前に判断したのは「最高益更新」という好業績。その後、リーマンショックを受けて業績は見通し通りにはいかずに大きく下方修正をし、今期予想で大幅増益を発表したというA銘柄です。

では、与えられた数値を基に、シミュレーションしてみましょう。

購入した2008年5月の時点では、市場は当期の1株あたり利益300円に期待していました。購入株価の6,000円は、PERで20倍の水準です(6,000円÷300円)。今、2014年3月期の業績予想では1株あたり利益が280円。同じようにPERを求めると20.36倍(5,700円÷280円)です。

購入時に期待を寄せていた業績水準と株価を天秤にかけた「20倍」に、すでに到達しています。買い値の一歩手前ですが、最終利益との相対評価では株価は購入時よりもやや割高な域に入ってきたと言えます。

PERは「株価収益率」と呼ばれ、株式の価値を利益と比較する尺度です。この概念が理解できない投資初心者のために、同じことを別の表現で説明しましょう。

今期業績予想における1株あたり利益は280円。購入時に念頭にあった300円と比べると93%程度の利益水準です(280円÷300円)。購入当時、300円の利益に対して株式の価値を6,000円で認めていたわけですから、利益が当時の93%に縮小した今、購入当時と同じ期待値で判断すると、妥当な水準と言える株価は5,580円となります。

業績と一口にいっても、見るポイントはいろいろ

この例の売上高は、当時の水準と同じ6,000億円と仮定しました。「何といっても売上高重視」という投資判断をするなら、買い値である6,000円の戻りを期待するかもしれません。それは投資家個人の判断基準ですので否定はしませんが、市場参加者の多くが売上高より利益を重視していることは念頭に置いた方が良いでしょう。

また、利益の増加率に着目する投資家もいます。013年3月期の1株あたり利益は、45円と大変低い水準です。45円が280円に増益というのは6倍以上、かなりの急回復です。購入当時の増益率は213円が300円になるという予想でした。約40%の増益です。

「40%増の最高益更新」より「前年比6倍」の方がインパクトとしては強く、株価にも強い影響を与えるかもしれません。その意味では、多少PERが高くても投資したい投資家が株価を押し上げてもおかしくはありません。

さいごに

アベノミクス効果に期待して、急回復した日本株。この流れに乗って投資を始める方もいらっしゃる一方で、塩漬け株の売り時を考えている方も少なくないでしょう。株式投資は買うよりも売る方が難しいと言われます。自分の気持ほど不安定なものはないからです。ここは冷静に戻るためにも、数値を使って判断することをお勧めします。

なお、明らかに行き過ぎた株価かどうかを判断するためには「株価チャート」という大変便利なツールもあります。株価チャートによる売り時判断は、また別の機会にご紹介しましょう。