最近、住宅取得に関する相談が増えてきています。それも単に住宅ローンは変動金利がいいか固定金利がいいかといった相談だけでなく、住宅取得後の家計の注意点を知りたいといった長期的な視点をもった相談が多くなっているように感じます。一人一人が将来の家計設計といった長期的視点を持ちながら住宅取得を考えることは良いことだと思います。

一方で、そういった考え方を持ちながら、現実の選択の場面では、住宅販売会社の営業トークにあおられて買い急いだりしている様子も伺えます。

住宅購入は金額も大きく一生に何度もある買い物ではありません。目先の消費税増税だけで早計な判断をするのではなく、考えられる他の視点も含めてしっかりと検討して決めていただきたいと思います。

ここでは、消費税率アップと住宅ローン減税の関係を整理することで、一人一人の状況により住宅購入のタイミングを考えていただく材料を整理してみました。

目次

1.消費税率アップと住宅販売会社の戦略

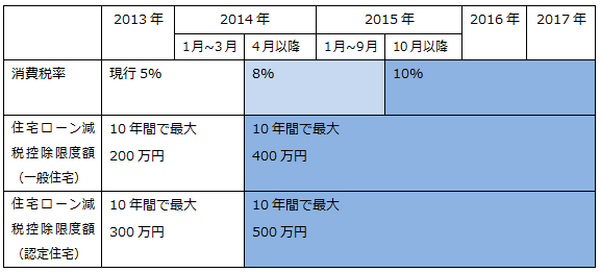

2014年4月1日から消費税率が現状の5%から8%にアップし、さらに、2015年10月1日からは消費税率が10%にアップする予定です。

住宅購入に伴う消費税は、住宅引渡し時点の税率が適用されますので、2014年3月中に引き渡しを受ければ消費税率5%、4月以降に引き渡しを受ければ消費税率8%となります。仮に住宅購入価格が3,000万円とすれば、5%では150万円、8%では240万円と消費税だけで90万円もの差が生じてしまいます。

そこで住宅販売会社の営業トークとしては、「この物件はお買い得です。消費税がアップする前に購入しましょう。2013年の9月末までに契約すれば住宅引き渡しが2014年4月以降でも消費税率5%が適用されるのでお得ですよ。」といった話が多くなります。

その物件が、自分たちのニーズを満たしていればそれで問題はありませんが、「実は立地が少し気になる」とか、「将来の家族構成を考えると広さ間取りが少し気になる」といった気になることがあるのであれば、じっくりと物件を検討することも大切になります。

住宅購入はライフプラン上も重要な要素であり、住んでみて「こんなはずじゃなかった」と言っても取り返しがつきません。営業マンの営業トークに乗せられるだけでなく、ご自身でしっかりと見極めることが重要です。

実は、住宅購入にあたっては、消費税率のアップを考慮することも大事ですが、住宅ローンを組んで住宅購入をしようとする人にとっては、もう一つ検討するためのポイントがあります。

2.新しい住宅ローン減税のポイント

消費税アップと並行して、住宅ローン減税も改正されています。住宅ローン減税とは、住宅ローンを借りて住宅購入や住宅リフォームをした場合、一定の要件に合致すれば10年間に渡りローン年末残高の1%をその年の税額から控除できるという仕組みです。

その住宅ローン減税が、4年間延長され2017年12月末まで適用されることになりました。控除額も年間控除限度額が一般住宅の場合で40万円、長期優良住宅や低炭素住宅などの認定住宅の場合は50万円となり、10年間における理論上の最大控除額はそれぞれ400万円または500万円となります。(※リフォームの場合は控除額が異なります)

但し、実際の住宅ローン控除額は、住宅ローン控除を受ける人の所得税・住民税の税額控除となりますので、その人の年収により受ける恩恵の額も変わることが考えられます。

(※現時点では減税効果の少ない所得層への給付措置は決まっていません)

また、2014年度に関しては、1月から3月までの入居については2013年度の控除限度額が適用され、4月以降の入居について新しい控除限度額が適用されます。但し、4月以降の入居であっても、住宅購入時の消費税率が8%または10%が適用されていない場合は2013年度の控除限度額が適用されることになります。

消費税率アップと住宅ローン減税限度額アップのタイミングを並べて整理してみると下図のようになります。

3.比較検討をしましょう

これらからわかることは、消費税率が8%にアップした2014年4月以降でも拡大した住宅ローン控除を活用することで、トータルの節税額が大きくなることもあるということです。

例えば、住宅購入価格(一般住宅の場合)・ローン額とも3,000万円と仮定すると、2014年3月までであれば消費税150万円、住宅ローン減税額が最大200万円でトータル50万円の節税となりますが、2014年4月以降であれば消費税240万円、住宅ローン減税額が最大400万円でトータル160万円の節税となり、両者の比較では後者の方が110万円お得になります。

但し、この比較シミュレーションは、住宅購入価格や住宅ローン額、その方の年収額などによって変わりますので個別にシミュレーションすることをお勧めします。

住宅購入は金額も大きくパーソナルファイナンス上も重要な要素の一つです。目先の消費税増税だけで判断するのではなく、ご自身のライフプランやパーソナルファイナンスの視点からじっくりと検討して決めていただきたいと思います。

将来のキャッシュフロー分析はもちろん、住宅の構造や設備機器の性能、広さや間取り、立地や周辺情報、将来のその地域の情報など、ご自身の目でしっかりと確かめながら選定することが大切ではないでしょうか。