目次

長期株式投資に役立つ日経新聞の記事

人間と同じく、企業にも成長段階があります。若い企業は大きく成長する可能性が高い反面、安定感がもうひとつで期待倒れに終わることも。一方、円熟さを増した企業は安定感があっても、大きな成長は望めない。

このような企業の成長段階を分析した記事が日経新聞にありました。一般的には設立からの年月で企業の成熟度を測ることが多いのですが、今回は利益を生み出す力から成長段階を測っています。

この記事は連続で掲載され、(1)~(9)まで進みました。折しもNISA制度が来年1月から始まろうとしています。これを機会に、本当の長期株式投資を目指そうと考えている方には、とても役立つ記事です。是非お読みになることをお勧めします。

記事を簡単にご紹介すると、(以下8月27日日経新聞13面より抜粋引用)

企業も急成長から安定、停滞へと移っていく例が多いが、リストラや独自事業の追求などを通じ、若返ることが可能だ。

稼ぐ力が強い方を成長段階が若いとし、順に「離陸期」「成長期」「安定成長期」「成熟期」と分類。07年度時点の平均値の企業を「安定成長期」の入り口にいると仮定し、13年度までの変化の度合いを比べた。比較可能な2418社のうち4社に1社にあたる657社は、収益力を高めることに成功している。

見逃せないのは、円高などの逆風に揺れた製造業でも若返りが目立つ点だ。

国内で軽自が好調な三菱自、航空エンジンが好調なIHI、米国で好調な富士重、キャラクター商品販売からライセンス収入に軸足を移したサンリオ、リピーター需要を取り込んだオリエンタルランドは「安定成長期」から「成長期」へ。

ファーストリテや日本オラクルは、収益成長力の高さから「離陸期」に。この段階には、ガンホーなどネット企業も名を多く連ねる。

「成長期」の企業は、ニッポン株式会社の成長を支える「次のエース候補」のニトリやユニ・チャームなど業界内でも競争力が高い企業が。一方、日本郵船やパナソニックなどは「成熟期」。収益力はやや低下傾向だ。

ギャンブルのような短期勝負をする場合には、利用銘柄の「優良さ」はほとんど関係しませんが、長期投資を志す場合、「優良な銘柄」を選んだのか否かで、ほぼ結果が決まると言えます。この観点から銘柄選択のヒントとなる上記記事はとても役立つのです。

具体的なチェックポイントは総資産をどれだけ効率的に利用しているのかを示すROA、自己資本をどれだけ効率的に利用しているのかを示すROE、そして増益率を利用しています。いずれも成長企業を選ぶ際の重要な指標です。

株価との関連の検証結果

この記事の連載は終了しましたが、多くの方は「あっ、そう。」「それがどうしたの。」で終わっていることだと思います。私がこの記事は素晴らしい!とても役立つ!と力説しても、ピンとこない。そんな状態だと思います。

その理由は、成長段階のグループ分けと実際の株価の動きが関連付けられていないからです。この企業は優秀ですよ、と力説しても、日経新聞では、株価が上がると書かれていないので、「じゃあ、投資してみるか」とならないのでしょう。

日経新聞が書かないのであれば(または、株価について立場上書けない)のであれば、私が代わりに検証しましょう!と言うことで、実際の株価との関連性を調べてみました。恣意的にならないよう、次のような観点で集計をています。

・調べるだけ時間の無駄な「成熟期」は省いている。

・長期投資に関する記事なので、5年間の投資成果として、5年前の8月末日と今年の8月末日の株価の比較をしている。

・下落局面の強さも見るため、今年5月22日の高値から8月末までの下落率もチェックしている。

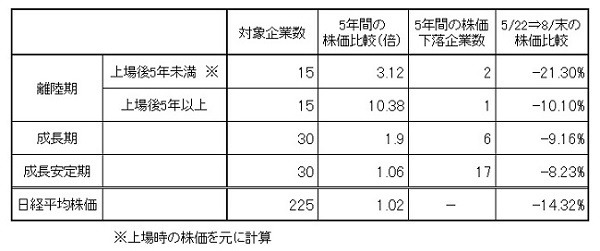

・「離陸期」の企業は上場間もない企業も多かったので、上場後5年を境に更に区分している。

その結果、驚くべき?いや当然の?結果となりました。以下はその集計結果です。

5年前の8月はリーマン・ショックが起こる直前。その後のユーロ危機、東日本大震災と、時期的には決して良いとは言えない時期です。 この中で「離陸期(上場後5年以上)」のグループは、日経平均が1.02倍とほぼ横ばいであるのに対し、株価が平均10倍以上。「成長期」のグループはほぼ2倍になっています。一方、「成長安定期」のグループは日経平均とあまり変わらない1.06倍でした。

また、これに付随する5年前より株価が下落している企業の数は「離陸期」が3社に対し、「成長期」は6社、「安定成長期」は17社ときれいに並びました。

以上の結果から、「長期的に見れば企業の利益成長と株価上昇は比例するんだ!」こんなに簡単で明確で大切な答えが、改めて確認できました。

学校では教えてくれませんが、また一般的な株式投資講座でも教えてくれませんが、「長期的に見れば企業業績の伸びと株価は比例します。」「企業の利益と株価は比例するのです。」改めて心に刻んだ上で株式投資に向かい合ってもらいたいと思います。

もう一つ集計結果には出ていませんが、ROE(今回は経常利益ベース)の数字でも順に並べ替えをしてみました。その結果、5年前に比べ株価が下落した企業が、ROEが低い順に10社連続で並びました。

もう一度繰り返させて下さい。「利益と株価は比例します。」

この言葉をはっきりと言わないので、長期投資なんてダメだろう、株式は短期で売買しなければ儲からないんだろ、と多くの方が思い込んでいるのです。しかし、実際に調べてみると利益と株価は比例することが分かります。もちろん100%完全比例かというとそうではありません。しかし、概念として利益成長のある企業の株価は順調に上がっていくものだ!そう思うことは大切です。

一方、5月高値からの下落率はこの正反対でした。成長が大きいほど下落率が大きくなっていました。そう言いながら、日経新聞よりは小さかったことは特筆すべきです。

この理由として、成長銘柄は多くの人が注目をしているので割高なところまで買い進められる事が多い。リスクオフに転換した時は利が乗っている銘柄から売却しようとの心理が働く、などが考えられます。安定成長期の株はもともと注目されていないので買われていなかった。不人気銘柄であったとも言えるかも知れません。

日経平均株価を投資対象とすべきか?

この集計結果を見ると、インデックス投信やETFの形で日経平均株価への投資推奨に大きな疑問が生じることにもなります。良い企業も悪い企業も混在している日経平均株価に投資するよりも、ほんの少しの努力、作業を加える事で、「上昇局面では、日経平均株価よりも大きく値上がりし、下落局面では日経平均株価よりも下がりが少ない。」そんな理想的な投資が誰にでもできるからです。

大切な資産の投資です。ほんの少しの努力を行う価値は十分にあるでしょう。逆にこの努力が面倒くさいと言う方は、株式投資などすべきではありません。

今求められるのは、他力本願で責任放棄のインデックス(日経平均株価やTOPIX)でなく、優秀な企業を厳選して投資することです。この事実が表面化するのが嫌で、記事は株価との比較を取り上げなかった??そんな風にも感じます。

結論

結論です。長期株式投資においては、「成長する優良銘柄を選別する」ことに加え、「あまり割高な状態では買ってはいけない」。そんなチェックも必要になってきます。

「成長する優良銘柄を割安な時に買って、あとは企業が大きくなる姿を優しく見守る。(その結果株価は高くなっている)」これが、誰でもできる株式投資の極意となります。