長期金利が上昇する傾向を見せている折、現在返済中の住宅ローンの借換えをお考えの方も多いのではないでしょうか。

住宅を購入した時に借入審査が通っているのだから、借換え時も審査はパスするだろうという考え方はアマイ!借換え時においても、新規借入時と同様の審査が行われます。

目次

住宅ローンお断りの本当の理由

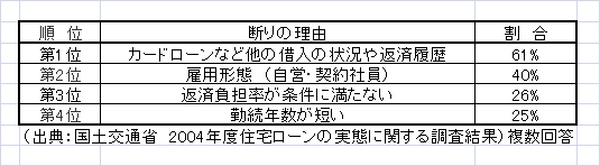

次の資料は、民間金融機関が住宅ローン審査で融資を断る理由です。

第2位は、勤労者であれば、その雇用形態です。公務員か上場企業の正社員あたりはこの条件が良いことになります。自営業者や中小企業の経営者・社員あたりは条件が良い方ではないでしょう。

第3位は、収入ダウンなどにより返済負担率が上昇することです。返済負担率の計算方法は、「返済額÷年収」で、借換え後の返済額を計算する場合の金利は、実際の適用金利に関わらず「審査金利」(民間金融機関では通常4%)を使います。収入がダウンしている場合は、借換えが難しくなる場合があります。

第4位は、勤続年数が短い場合や、独立・転職直後の借換えは一般的には困難になるということです。借換え直前の独立・転職は注意しましょう。

いちばん大切なのは「信用情報」

もっとも厄介なのがダントツ第1位の「信用情報」又は「ブラック情報」といわれるものです。

第2位から第4位の理由の場合は、住宅金融支援機構の「フラット35」を検討することや、金融機関を変えることなど代替案は可能です。

信用情報に懸念ありの場合は、金融機関も断る理由をはっきり言いません。そしてこの信用情報をクリアしないことには次の審査項目に進むことすらできません。

申請書類の記入漏れには気をつけよう

カードローンや商品購入の月賦支払などがある場合は、遅延なく返済していても、そのような借入が存在することを正しく自己申告することが大切です。単なる記載もれとはいえ、条件は不利になります。

金融機関は、あなたの信用情報をたやすく手に入れることができるのです。