日々のご相談の中でお客様から、「◯◯も不安だし、△△も不安で、保険か何かあればいいなと思う」「入院でも通院でも、障害状態なども皆不安だけれども、そんなに保険料払えないし・・・」などと、悩む声をよく聞きます。

保険を加入する際に検討する事項として、保険料・保障額・保障内容・加入期間などがありますが、保障内容が充実すれば、保険料が高くなる傾向にあります。そこで、優先順位を考えるために、その保障の必要性はどれくらいのリスクで発生するのかということをマトリックス図を使って整理する方法をご紹介したいと思います。

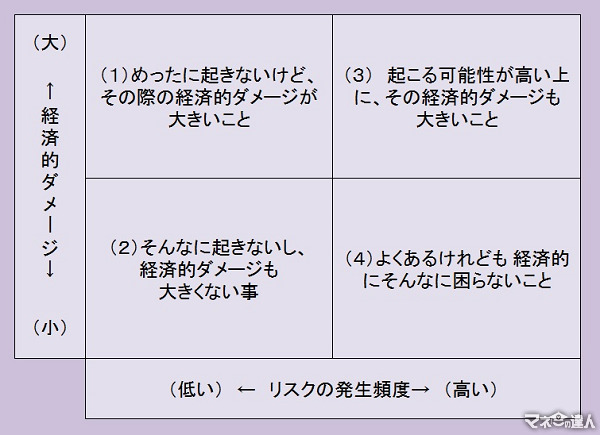

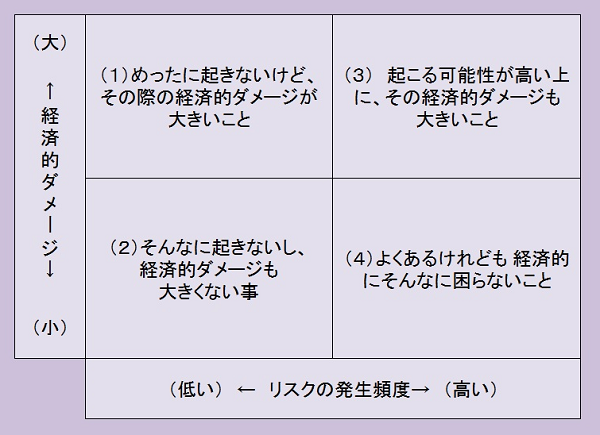

その出来事が起きて発生する損失(経済的ダメージ)の大小と、出来事(リスク)の発生する可能性の大小を表したものです。

リスクというと、ついつい、保険で備えるイメージを考えがちかもしれませんが、保険という枠ではなく「困ったときのお金」という枠で考えることの重要さを教えてくれると思います。

それぞれのエリアの特徴は下記のように分けられます。

(2):起こる可能性が高く、経済的損失も大きい

(3):そんなに起きないし、経済的損失も小さい

(4):よくあるけれども、経済的損失は小さい

保険の基本は、万が一の事態に備えるということです。何か自分が困ることが起きたときに自分の力(お金)で備えることが出来ないことを補完するということが保険の基本です。この点から考えると、自分に起こりうる万が一の事態というものが どんなもので、それがマトリックス図のどの位置になるのかという点で見ることも大切です。

(1)のエリアに入るものとしては世帯主の死亡や高度障害、長期の入院、難病への罹患などで、まさに保険で備えることに意味があると言えます。

(2)のエリアに入るもので一般的なものが「運転に慣れない人の自動車事故」などでしょう、このエリアは備えるよりもリスクの回避ということを考えた方が得策です。ここは保険で考えると、保険料が高くなるエリアです。(運転に慣れていない)若い人の自動車保険が高いことからも想像がつきます。自動車の例に例えるならば、一人で乗らない、天気の悪い日は乗らない、他人は乗せない、ということになります。

ただ生命保険として考えてみると、なかなか入る例がありません。つまりそれだけ生命保険を使って大きな損失を補う事例というものは、そうしょっちゅう起きるものではないということもわかります。

(3)のエリアに入るものとしては短期の入院や、軽い骨折、日帰り手術などでしょう、保険商品も数多くありますが、めったに起きなくて、その損失額も大きくないのですから、支払い続ける保険料の方が損失額よりも大きくなっていく可能性が十分にあります。そう考えると、保険を使うよりも現金で準備しておいたほうがいいとも言えます。

(4)のエリアは通院や子どものケガなどが入ります。この(3)や(4)のエリアに関しては、保険で備えるのか、預貯金で備えるのかは個人の家計により様々ですが、短期の入院などはこうやって考えると(3)のエリアに入ることが多く、冷静に考えるとそもそも本当に保険が必要なのかという一番の原点にかえって考えることが出来ます。

そこそこの貯蓄があれば 必要ないかもしれません。それでも貯蓄を取り崩すのが嫌な人や、十分な貯蓄が出来ていない人にとっては保険で備えることになるでしょう。自分がどこから保険に頼り、どこまでを現金で補うのかということがはっきりすれば、加入する保険の内容や必要性もはっきりしてきます。

リスクを全て保険でまかなうという考え方を少し別の視点で見てみると冷静な保険加入の仕方が見えてくるかもしれないですね。(執筆者:菊井 千恵子)