今年の1月から実施されたNISA(少額投資非課税制度)。その実態は口座件数は伸びてるようですが、まだまだその中で実際に投資実行している方は少ないようですね。

課題は初心者には色々と投資情報を集めるのにハードルが高いことがあげられるのではないでしょうか? そこで今回からシリーズで投資初心者の方に向けて最低知っておいた方がいいのでは? という銘柄選択のヒントをお伝えできればと思います。

つぶれなさそうな企業を見分ける会社四季報の見方

第一弾は「つぶれなさそうな企業を見分ける会社四季報の見方(出版社によっては会社情報)」です。実は会社四季報が読めるようになると就職活動なんかにもお役に立てるかもしれません。その企業の「今と将来予想の財務状態」の情報を得ることが可能なツールなので。

NISAは前回記事にも書いたように損益通算不可な非課税優遇口座なのでやはり大前提として倒産リスクのありそうな銘柄を狙うのはリスクがあります。

でも初めて投資をする方にとっては「そのリスクの見分け方もわからない(涙)」という方もいらっしゃるでしょう。(そこがひとつ投資のココロの壁になっているような気もしますが。)会社四季報のざっくりとした財務内容が判断できればそのリスクは大分回避できると思います。

例えば私が必ず銘柄選択でみるポイントは四季報の真ん中左よりの【株式】欄の中の「自己資本比率」

あ、わからん言葉でてきたと思わないでくださいね?

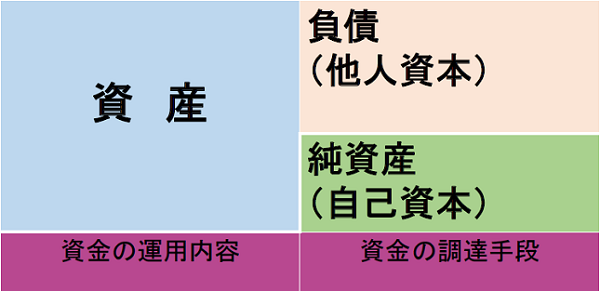

自己資本とはこういうイメージです。この図の緑の所ですね。(笑

これはいわゆる簡単な貸借対照表の構成ですが(バランスシート、略してBSともいいます。)企業も個人もいわゆる総資産はほんとの自前の(返さなくていいお金)の資産(現金、不動産、設備、無形財産等々)といわゆる負債(返さなくてはいけないお金)で構成されています。

みなさんは例えば結婚相手が預貯金をたんまりもった人と借金まみれの人だったら経済的にどちらが安心ですか? ということを想像してもらったらわかりやすいかと思います(笑

(まあ自分で稼げばなんとかなるという選択肢を選ぶ方もいるかもですが・笑)

単純に自己資本比率が低いということは今その企業が活動してる資金調達手法は債務比率が高いということになりますので、お金がまわりつづける事業が可能であれば大丈夫ですが資金が止まると当然ながら倒産リスクが高くなります。(金利上昇局面も債務が多いということは当然リスクが高くなります。株式投資をする場合はこういうある程度のシナリオを描けないと危険です。)

まあ事業形態によっては(例えば金融業、不動産業等)借入前提に大きく事業をやっている業種もあるので一概にはいえないのですが、たとえば自己資本よりも債務が勝ってしまう(恐)債務超過という事態になっている企業も中にはあります。

実際の私のヒヤリとした経験

実は以前、私も実家が遠く飛行機によく乗るので優待狙いで(笑)JALの株を買おうと四季報をみたら見事に債務超過の危機にある水準の数字になっているのを見て投資をやめた経緯があります。(汗

そのあとは…。一度国有化になってしまいというところはみなさんよくご存じかと思います。(JAL株は会社更生法を申請し一度上場廃止になって100%減資になり株券も無価値になりました。今は再上場してますが…)とりあえず投資候補企業の自己資本比率は株式投資前に最低チェックしてみてくださいね。特にNISA口座だと損益通算不可で逆転もできなくなってしまうのですから。

次回は簡単な投資指標(投資の物差し)の見方をレクチャーできればと思います。お楽しみに★。(執筆者:真多 美恵)