年金の繰り上げ、繰り下げという制度をご存知でしょうか? その名の通り、将来年金をもらう時期を早めたり、遅らしたりする制度のことをいいます。ざっくりこの制度のことを説明しますと、繰上げ支給の年金は受給する時期を早めるかわりに、年金額は減少します。逆に繰り下げ支給の年金は受給する時期を遅らせるかわりに、年金額は増大します。

目次

どっちが有利かを検証してみましょう

では、どちらがいったい有利なのでしょうか? 実際の例に出して検証していきましょう。

年金は受給権者の生年月日によって受給できる年齢が違っていますし、繰上げの制度も生年月日により異なるので、今回は65歳から年金(老齢基礎年金と老齢厚生年金)を支給できるもの(生年月日が昭和36年4月2日以降[女子の場合は昭和41年4月2日以降])として計算して、例に出したいと思います。

また、少し前のデーターですが、厚生年金の加入者で月々の年金の平均額は約15万円(基礎年金部分を含む)と言われていますので、今回はこの数字(年額で180万円)を使って検証してみましょう。また、繰り上げの期間及び繰り下げの期間は最大で5年までですので、どちらとも最大限利用したと仮定して計算してみます。

ちなみに、老齢基礎年金も老齢厚生年金も1ヶ月につき、繰り上げの減額率は0.5%で、繰り下げの増額率は0.7%です。ですので、最大5年繰り上げて30%(0.5%×60ヶ月)、繰り下げて42%(0.7%×60ヶ月)になります。

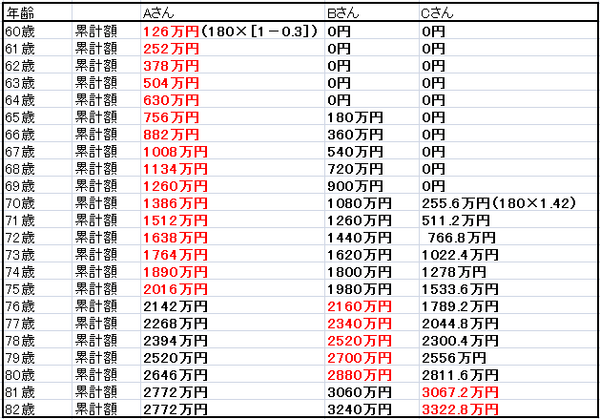

Aさん、Bさん、Cさんがいるとして、Aさんが繰上げで受給した場合、Bさんは何もしないで受給した場合、Cさんは繰り下げで受給した場合で検証します。

結論:寿命が短ければ繰上げ、寿命が長ければは繰り下げ

いかがでしょうか? 簡単に解説していきたいと思います。

上記例でいくと75歳までが繰り上げで受給する場合がお得で、76歳から80歳までが何もしなかった場合がお得で、81歳からは繰り下げで受給する場合がお得という結果になりました。

結局、どれが一番得なのですか? というお話になるのですが、結論を言うと寿命が短ければ繰上げがいいですし、寿命が長ければは繰り下げがいいということです。

私は100歳まで生きると思うなら、繰り下げがいいでしょう!でも寿命というのは、神様や予知能力者でもない限り、自分では分からないはずです。どうしても得するように受給したいのなら、まず予知能力者を友達にすることが一番の近道だと思います。(笑)

冗談は置いといて、ただ今回はあくまでも年金額も例として使用していますので、実際は人によって年金もバラバラですし、年金制度自体もこれから大きく変わっていく恐れがありますが、少しでも参考にしていただけたらありがたいです。

年金の繰り上げ、繰り下げの注意点

では最後に、この制度の注意点を紹介したいと思います。

私はこれまで、年金についてのコラムをいくつか書いてきましたが、その中で付加年金、加給年金、振替加算というのを覚えていますか? この制度達は、今回の繰り上げ、繰り下げを利用することで少し動きが変わってきますので注意が必要です。

まず付加年金についいてですがこの年金は、老齢基礎年金と常にくっついていて、離れることをしない、「金魚のふん」みたいな存在です。ですから、付加年金をかけていて老齢基礎年金を繰り上げ、繰り下げすると付加年金も同じように後からついてきて、繰り上げ、繰り下げする形になり、減額率も増額率も同じように適用されるということです。

次に加給年金と振替加算についてですが、加給年金は付加年金とは違い、繰り上げの場合は本来の加給年金の支給される年齢まで支給されません。また振替加算も65歳からでないと支給されませんので、減額率も適用されず、本来の額が支給されます。

しかし、注意してもらいたいのが、繰り下げた場合です。繰り下げた場合は、繰り下げた時期まで加給年金も振替加算も受給できませんし、かつ増額率が適用されませんので注意が必要です。

最後に余談ですが老齢厚生年金には在職老齢年金という制度があり、この制度は在職中に年金を受給していてある程度の所得があった場合には年金がカットされる制度なのですが、頭のいい方はこの制度と繰り下げの制度をうまく使えるのではないかと考えていらっしゃる方もいると思います。

つまり、在職中に年金をもらって年金がカットされるのではあれば、その時期は年金を繰り下げて受給することを選択し、仕事に就かなくなった時点から年金をもらえば、年金もカットされず、増額されて受給できるのではないかと思うのではないでしょうか。しかし、人生そんなに甘くありません。その場合は、その期間中の年金は当然のことながら増額されませんのでこれも覚えていくといいでしょう。

少し複雑な制度ですがこの制度をうまく活用して、自分自身にあった老後の生活を見つけてみてはいかがでしょうか。(執筆者:青田 滋樹)