本コラムにおいては、「社会保障の財源のため」に増税することの意味について考えてみる。今年の4月に消費税率が5%から8%まで上がった。増税するための目的はさまざまであるが、今回の消費税の増税は、増加し続ける社会保障費の財源の確保が主な目的である。

筆者は、増税するのであれば、働く意欲や起業家精神を保ち経済の発展を促すために、所得税よりも消費税を増やす方向性には賛成である。しかし、その目的が増え続ける「社会保障の財源のため」、特に、子供以外の受給者に向けたものであれば、考えものである。

以下で具体的に示すが、今後繰り返されるであろう増税は、これから子供を育てる多くの世帯にとって負担が大きいため、家計に破壊的なダメージを与え、子供から教育の機会や家庭生活のゆとりを奪ってしまう可能性があるのだ。

社会保障のためと言えば聞こえはいいが、実態は、子供につけを回しているだけである。「地獄への道は善意で舗装されている」という言葉があるように、現在の福祉の水準を維持したいという善意が、将来、多くの子供の犠牲を生み出す結果を招くのである。

キャッシュフローを用いた消費税増税に関する検証

ここで、夫婦で子供が2人のモデル世帯について、今後、消費税率が「8%を継続」する場合と「2014年度8%、2015年度10%、その後は3年、2年毎に3%、2%の上昇を繰り返し25%まで上昇」する場合の2つのシナリオを設定して、家計のキャッシュフロー(注)を検証することとする。

2014年度の末の時点で夫32歳、妻30歳、第一子2才。2015年度に第二子を出産予定。2014年度の初めに3000万円のマンションを購入(購入価格には諸経費および税金を含む。消費税相当分は150万円。自己資金は450万円(購入価格の15%))。年間の基本生活費120万円、娯楽費36万円、保険料48万円、住宅諸経費48万円、その他支出24万円。子供の教育は、幼稚園から大学まで全て公立(仕送りなし)。夫の給与収入は500万円前後で可処分所得は年400万円(ただし、住宅ローン控除期間に限り当初5年は425万円、その後5年は420万円。将来の昇給は考慮しない。)、妻は主婦だが、第二子が小学生になる2022年度以降はパート等を行うことで可処分所得は年108万円。臨時的収入として子供が中学卒業まで児童手当あり。2014年度の初めの資金残高(手元資金)は450万円。

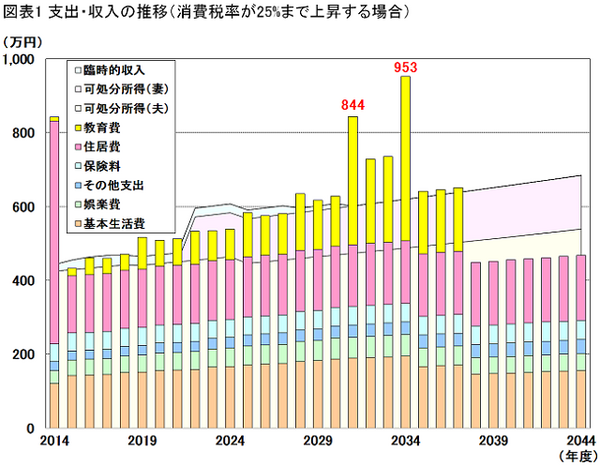

まず、図表1のモデル世帯の支出・収入の推移(消費税率が25%まで上昇する場合)を見て、支出および収入の今後の推移をイメージして欲しい。

棒グラフは支出を、背面の面グラフは収入を表す。子供を育てる世帯の一般的な特徴は、子供が成長するに従って、子供が大学を卒業するまで教育費(黄色)が増加していくことである。

消費税率が25%まで上昇する場合、第一子が大学に入学する2031年度に844万円、第二子が大学に入学して二人の子供の大学が重なる2034年度には953万円の資金が必要となる。早い段階からの貯蓄を怠ったり、頭金がいらないなどの理由で無理な住宅ローンを組んだりすると、将来、家計が回らなくなることが容易に想像できるだろう。

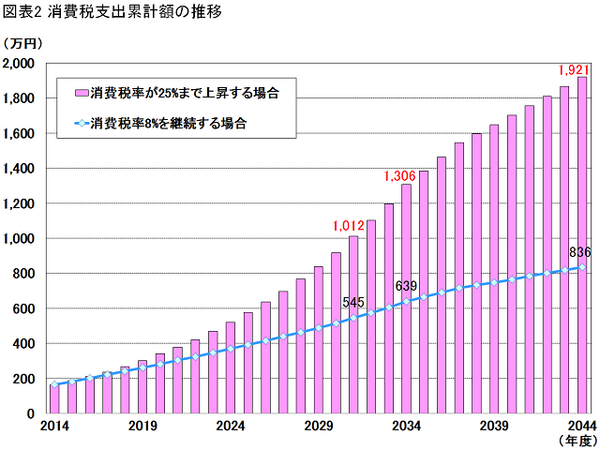

図表2は、モデル世帯が各年度末時点までに累計でどれだけの消費税を支払ったかを表したものである。

まず、最初に目に付くのは、その金額の大きさだろう。作成したキャッシュフローの最終年度である2044年度では、消費税率8%を継続する場合ですら836万円、消費税率を25%まで上げた場合では1,921万円もの消費税の支払いが発生する。

次に、消費税率が8%から25%まで上昇することによる支払の増加分は、第一子が大学に入る段階で467万円(1,012万円-545万円)、第二子が大学に入る段階で667万円(1,306万円-639万円)となる。

これらは1人分の大学の在学費用に相当する金額である。消費税率の上昇で予定よりも支出が増えて家計が逼迫した場合は、不足分の資金を何らかの方法で工面しなければならなくなり、状況によっては、子供の進学を諦めざるをえないといった事態も起こりうるだろう。

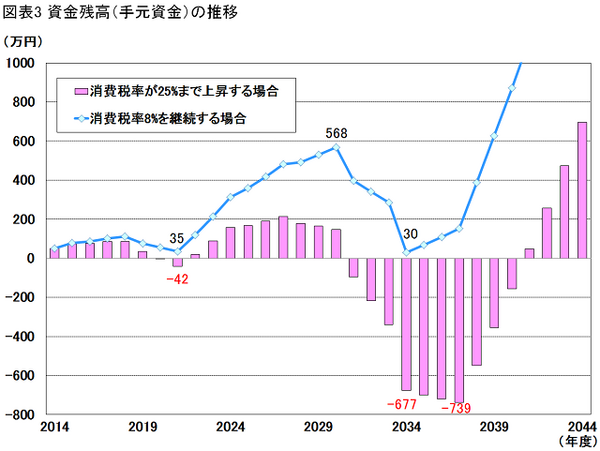

図表3は、モデル世帯の資金残高(手元資金)の推移を比較したものである。資金残高(手元資金)とは、必要なときにすぐに使えるお金を表しており、これがマイナスになると家計が破綻することを表している。

まずは、消費税率8%を継続する場合から見てみる。住宅購入後は、手元資金は100万円以下で推移し、2021年度には35万円まで減る。しかし、妻のパート等の収入の助けもあって2022年度以降は増加に転じ、2030年度に568万円まで回復する。2031年度に第一子が大学に進学、2034年度に第二子が大学に進学するが、資金の蓄えのおかげでどうにか手元資金30万円を残してこの時期を乗り切る。

消費税率8%を継続する場合は、モデル世帯は支出を減らしたり収入を増したりすることなく手元資金のプラスを維持し、予定通り子供の教育費のやり繰りに成功している。

次に、消費税率が25%まで上昇する場合を見てみる。住宅購入後の数年は手元資金がプラスで推移していたが、予定しない消費税率の上昇によって、2020年度から手元資金が不足してくる。

収入を増やすため、例えば、妻が、第二子が幼稚園に通っている時間にパートに行くとしよう。この時間は、今までは家事を行い、子供の学校行事に参加し、また、一日のうちで唯一の息抜きのときでもあった。しかし、これからは子供のいる時間に家事などを行わなければならなくなるため、子供に向きあう余裕がなくなってくるかもしれない。

一方で、支出を減らすため、例えば、娯楽費を削ることにしよう。年に1回の家族旅行、数年間は我慢することになるかもしれない。その後、家計は一旦回復する。しかし、2031年度に大きな危機が訪れる。第一子が大学に入学する年に資金が不足し始めるのだ。状況は悪化し、2034年度の第二子の大学の年には資金の不足額は677万円。そして、2037年度には不足額が739万円まで悪化する。

ここまで深刻になると、妻が収入の高い仕事につくか、最悪の場合、子供の大学進学を諦めざるをえないといった事態も起こりうる。このように苦しい状況になると、家庭が上手く行かなくなることも少なくない。夫婦喧嘩が増えるかもしれないし、極端な場合は、離婚の引き金になってしまうこともあるかもしれない。そして、最終的に子供が一番の犠牲者になっていく。

このように、消費税率が8%から25%まで上昇することで、モデル世帯の家計や家庭環境は大きく変化する。実は、このような変化はモデル世帯に限ったことではない。多かれ少なかれこれから子供を育てる世帯に将来起こりうる現実なのだ。(なお、教育ローンや奨学金などにより、キャッシュフローが改善できる場合もあるが、今回の議論においてはあまり本質的なことではないためふれないこととする。)

おわりに

以上で述べたように、今後繰り返されるであろう増税は、これから子供を育てる多くの世帯に破壊的なダメージを与え、子供から教育の機会や家庭生活のゆとりを奪ってしまう可能性がある。社会保障のためと言えば聞こえはいいが、実態は、子供につけを回しているだけである。

確かに、将来の世代に負担かけずにみんなが安心して生活できるようにと、政府は産業の競争力を高めるといった施策を行っているのも確かである。しかし、その競争力は人材が基本であり、人材が育つことが大前提である。

社会保障のような社会主義的な制度の多くは、もともとは善意によって作られたものである。しかし、それが時代と共に硬直化し社会の変化に適応できなくなると、最終的に社会を破壊していくこともあるのである。

「社会保障の財源のために」と言えば聞こえはいいが、そのための増税がこれから子供を育てる世帯に多くの負担を強いることになる。このことを踏まえた上で、子孫繁栄のために社会保障がどのようにあるべきかを考え直す必要があるだろう。

注)キャッシュフローの作成においては、消費税率上昇による物価上昇分は所得に反映されないことを大前提とする。モデル世帯の詳細やキャッシュフローの計算結果、キャッシュフロー作成にあたっての前提事項や留意事項は、本コラムのために作成した以下の「資金残高キャッシュフロー」のレポートを参照のこと。

消費税率8%を継続する場合 http://www.valuebz.com/fp/Column_20140503_1.pdf

消費税率が25%まで上昇する場合http://www.valuebz.com/fp/Column_20140503_2.pdf