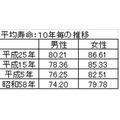

7月末に平成25年の簡易生命表が発表されました。男性の平均寿命が80歳を超えたという事でテレビ番組で何度も取り上げられていました。寿命は毎年徐々に伸び、この30年で6年以上長生きできるようになりました。

医療技術が進歩した事で長生きできるようになったことは喜ばしく思える一方で、老後資金への不安を感じた方もいらっしゃるのではないでしょうか。

多くの方が平均寿命以上に長生きする

資金計画を立てる上で注意していただきたいことは「何歳まで計画するか」です。統計から導き出された平均寿命(男性は80歳・女性は86歳)で計画すれば間に合うのでしょうか。ご自身のおじい様おばあ様は今何歳ですか、何歳でお亡くなりになりましたか。「寿命以上に生きていた」という方がほとんどだと思います。

私たち現役世代にとって大切なデータが「平均寿命」の他にもうひとつあります。それは「平均余命」というデータです。ある年齢まで生きている人の余命があと何年あるかについての平均値です。

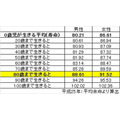

0歳の余命は男性で80.21歳、女性で86.61歳でこれを寿命と呼んでいます。30歳の余命は男性で50.93、女性で57.09歳です。30歳まで生きたら男性は80.93歳、女性は87.09歳までは平均的に長生きするという意味です。年齢を重ねるほど余命は長くなり80歳まで生きた場合には男性は88.61歳、女性は91.52歳まで生きると統計が表しています。

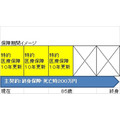

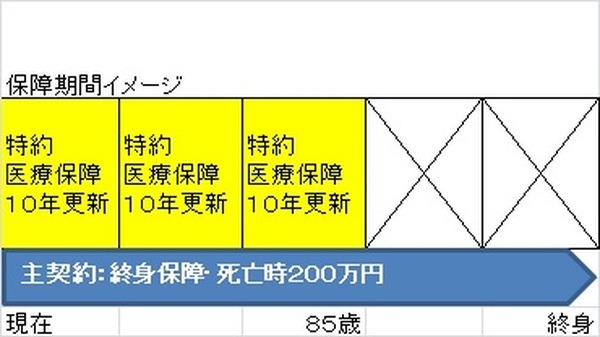

「終身保険」だから…と安心できない

この情報を得て確認しておきたいことが「加入中の保険の保障期間」です。金銭面での不安を解消するために保険に加入するわけですが、保険料を抑えることを優先してしまい肝心の長生きリスクに対応できていないケースが多々見受けられます。

例えば、掛金は年齢問わず1000円、2000円と低額で加入できるのが魅力の各種共済保険では65歳・85歳と早期に保障が終了します。定期保険も小さな掛金で大きな保障が得られるものの更新しなければ当初の10年で保障が終了します。更新時の年齢で保険料は再計算され、1.5倍~2倍と負担が大きくなるため更新を諦める方もいます。

主契約が「終身保険」だから、と安心できません。特約で付けた医療保障は10年更新の定期で更新を続けても80歳・85歳で保障が終了することになっていたりします。

いざ保障が切れた時に終身型に加入しようと思っても、契約可能な年齢は一般的には70歳以下です。いわゆる「カタカナ生保」と呼ばれる外資系・損保系の保険会社には75歳・80歳・85歳と加入可能な年齢が高い商品も存在しています。歳を取るほどに健康面で不安が増すのに備えられないという事がないようにしたいものです。

また、払い込み期間の確認も必要です。終身保険の終身払い込みは1回あたりの保険料負担額は抑えられるものの引退し収入が減った後も負担可能か。

現役のうちに保険料の払い込みを終えて引退後は保障は続くが保険料負担がなくなる60歳払い済み・65歳払い済みという支払方法もありますが、加入時にしか選択することができません。

専業主婦の保険料をご主人が負担している場合、統計では同じ年齢なら男性の方が早く亡くなるのでその後の保険料が払えそうかどうかといった事も考える必要がありそうです。

不安に駆られ、なんとなく加入している方は特に確認が必要です。お手元の保険証券や毎年保険会社から送られてくる契約内容確認の連絡文書を、この機会にじっくり見てみませんか。(執筆者:前田 菜穂子)