皆さん、国民年金の『第3号不整合記録問題』というものがあることはご存知でしょうか? 年金記録が誤って記録されており、実態とは異なる不整合な期間があるために、記録の訂正を行うことで未納期間が生じ、年金受給の要件を満たせず、又は年金の減額につながるおそれのある問題になります。

厚生労働省の推計によるとこの問題の影響を受ける方は、約47.5万人(うち、年金受給者約5.3万人、被保険者など約42.2万人)おり、そのため、専業主婦・主夫年金の改正として対応が進められています。

※厚生労働省の推計:政府広報オンライン 会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ 知っておきたい「年金」の手続き より引用

目次

第3号不整合記録問題の対象となり得る方

本事案の対象となる方々については、平成26年5月から日本年金機構より順次、『特定期間該当届』提出の案内が送付されていますが、主に下記の方々が対象になり得ます。

2) 第3号被保険者(例:扶養されていた妻)の年収が増えて(130万円以上)被扶養者から外れた場合のその第3号被保険者(妻)(扶養されていた夫の場合も同様)

第3号不整合記録問題の概要

ご説明の為、まずは国民年金の制度について簡単にふれさせて頂きます。国民年金は20歳以上の方は原則加入する強制加入の仕組みで、国民年金の被保険者の種類(種別と言います。)は下記の通りに区別されます。

2)会社員や公務員の方は第2号被保険者

3)第2号被保険者に扶養されている配偶者(20歳以上60歳未満の方)は第3号被保険者

とそれぞれ呼ばれます。

そして、国民年金保険料は第1号被保険者の方が納めます。第2号被保険者の夫、第3号被保険者の妻の場合については、例えば夫が厚生年金保険の被保険者であれば厚生年金の保険料を納付することにより国民年金の保険料が納付されたこととなるため、厚生年金の被保険者の間(20歳以上60歳未満)は国民年金保険料は納付されたものとして取り扱われます。

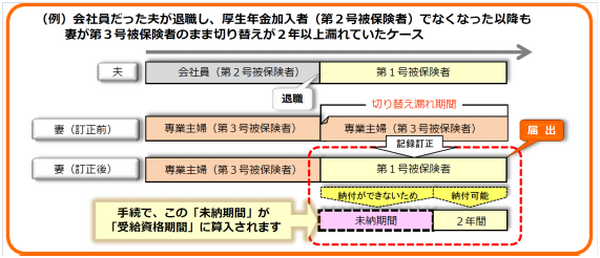

しかし、第2号被保険者である夫の退職などで妻の第3号被保険者の資格がなくなると、妻は国民年金保険料の納付が必要な第1号被保険者となり、その届出は妻本人が行うように義務付けられています。

ところが、この届出が行われなかったため、本来第1号被保険者であるはずの妻の年金記録が、第3号被保険者のままの記録(不整合記録)になっているという方が冒頭の通り多くいることが判明し、そのまま年金記録の訂正が行われた場合には、受け取る年金額や年金の受給資格に影響を与える可能性が出てきました。これが『第3号不整合記録問題』といわれています。

年金額にどのような影響が出るか

対象となり得る方々について、不整合期間がある場合、年金記録がそのまま訂正されることになると、保険料を納付していた期間として扱われていた期間が、保険料の未納期間として訂正されることになります。

これにより、納めた保険料に応じて年金額の決まる老後の年金額が少なくなる、又は場合によっては、貰うために必要な期間(受給資格期間)が足りなくなり、年金を貰えなくなる恐れがあります。これが第3号不整合記録の大きな問題点です。

具体的には、時効消滅していない2年間分は遡って保険料を納付することが出来ますが、2年より前については保険料を納付することができないため、未納期間となります。この未納期間は年金額の計算に含まれないため、従来の予想受取額より減ることになります。

また、既に誤った記録を元に年金を受給されている方は記録の訂正により年金が減額されることになります。これは非常に影響が大きく、また不整合期間を適切に対処できていなかった社会保険庁(現 日本年金機構)の責任という反省もあり、このたび下記の改正が行われ、特例措置が設けられました。

改正の内容 ~専業主婦・主夫年金の改正~

年金額にどのような影響がでるか、で述べた通り、時効消滅していない2年間については、保険料を納付することが出来るので、納付義務に従い納付するだけです。問題は、時効消滅した2年より前の期間について、未納期間として訂正だけを行い何らの対策も講じなければ、無年金者の発生や年金額の減額につながってしまいます。

そのため、改正により、未納期間となる不整合期間について届出を行うことで、『特定期間』として取扱い、受給資格期間に含まれるようにすることが出来るようになりました。

ただし、この特定期間とされる期間は、保険料は納めていないために年金額の計算には反映されません。そこで、この期間について、本来は時効の関係でさかのぼって納付することができなかった期間(最大10年分)の保険料を納付することができるように合わせて改正され、この保険料を納めれば、納付した額に応じて年金額を減少させないようにすることができます。

なお、この最大10年分遡って納付することのできる特定期間については、遡る時点で60歳以上の方か、60歳未満の方かにより対象期間が異なります。

また、本事案の対象となる方々については、平成26年5月から日本年金機構より順次、『特定期間該当届』提出の案内が送付されており、これを提出することで、平成27年4月1日から平成30年3月31日まで(3年間)に保険料を納付することが可能となり、年金の減額を防ぐことが出来ます。

本事案は、上記の他、細かな措置も多く、日本年金機構より案内が送付されている方については、最寄りの年金事務所にてご自身の年金記録状況、対策についてご確認頂けますよう御願い致します。(執筆者:木脇 三博)