「国民年金保険料の2年前納制度」ってどのくらいお得なの?

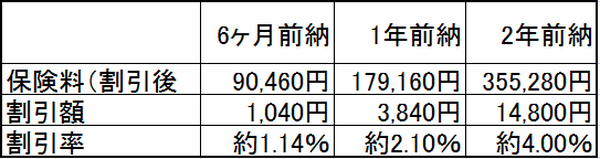

平成26年4月より、2年度分の国民年金保険料を口座振替でまとめて納める「2年前納」ができるようになりました。以前より、保険料の割引が適用される「6ヶ月前納」や「1年前納」などがありましたが、「2年前納」はより割引率がアップされています。それぞれどのくらい割引されるのかみてみましょう。

「2年前納」の割引率は約4.00%で「1年前納」に比べて2倍近い割引率になっていますので、確かにお得です。

2年前納より1年前納がお得になる場合

「2年前納」のデメリットとしてクレジットカード払いができないということがあります。クレジットカードのポイント還元が受けられないということです。クレジットカードのポイント還元を考慮すれば「1年前納」の方が得にはならないでしょうか。平成26年度の数字を使って検証してみましょう。

「1年前納」をクレジットカード払いにした場合、口座振替よりも割引額は若干下がりますが3,250円の割引になります。ポイント還元率が1.75%の高還元率のクレジットカードで払った場合、

のポイント還元を受けられます。しかし、「2年前納」のうちの1年分(平成26年度分)の割引額は、

ですから、3,250円+3,145円=6,395円と比べてもまだ「2年前納」の方がお得です。

ここで国民年金保険料は社会保険料控除として所得控除を受けられるということを思い出してください。「1年前納」の方が「2年前納」より多く保険料を支払いますので受けられる所得控除も多くなります。「1年前納」と「2年前納」の保険料の差額は、

になります。仮に所得税・復興特別所得税・住民税の合計税率が30.42%の区分の課税所得金額である場合、軽減される税額は、

となります。この軽減される税額を足してみると、得する金額は、

となります。「2年前納」よりも313円多くなり「1年前納」の方がお得になります。さらに「1年前納」は1年分(平成27年度分)の保険料は1年後に支払えばよいので、わずかですがその間の金利も得することができます。

あくまでも高還元率のクレジットカード払いとその年の課税所得金額が一定の金額になることで成立する話ですので、前納期間、支払方法の選択は慎重にされることをお勧めします。(執筆者:犬山 忠宏)