「医療費が10万円を超えないと医療費控除は受けられない」と思っていませんか?

それは、半分正解、半分間違いです。

医療費控除は確定申告の中で最も身近なものですが、誤解も多い制度です。その中でも多い誤解が「医療費控除は10万円から」という思い込み。申告すればいくらかの控除が受けられるはずが、その思い込みから申告をしていないというケースが見受けられます。

特に年金生活者の方や派遣社員、パート、アルバイトの方に該当する方が多いです。

目次

医療費控除の対象となる医療費の求め方

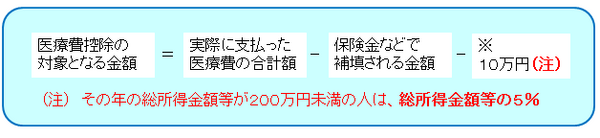

医療費控除の対象となる金額は次のように求めます。

「支払った医療費から10万円を引く」のはよく知られていますが、※の額が10万円となるのは所得が200万円以上の方の場合です。所得が200万円未満の方は「総所得の5%」となります。こちらはあまり知られていません。また、この「所得」は「収入」ではありません。

では、どんな方が所得200万円未満に該当するのか、所得の種類別に紹介します。

10万円未満で医療費控除が受けられる方

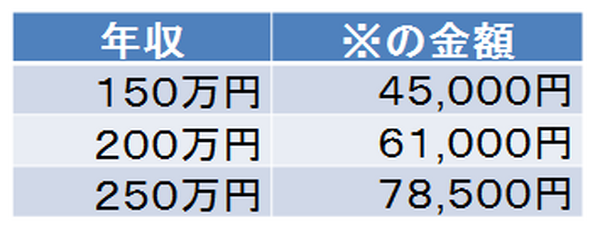

給与所得者

会社員、パート、アルバイトなどの給与所得者で、副業など他の収入がない場合、年収約300万円以下の方が該当します。医療費から差し引く※の額の目安は以下のとおりです。

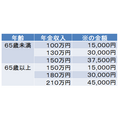

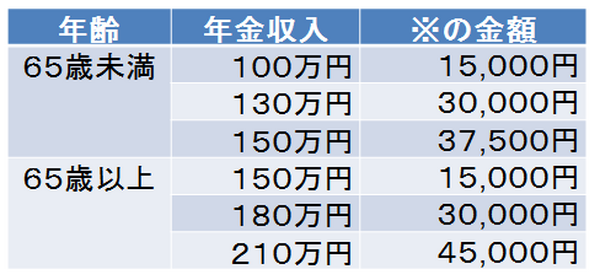

年金生活者

公的年金以外に収入がない場合、65歳以上の方は公的年金320万円未満、65歳未満の方は公的年金おおよそ315万円以下の方が該当します。

事業所得者

個人事業、フリーランス、ぷち起業などの事業所得者の場合、売上から必要経費を差し引いた金額が200万円未満の方が該当します。

年金180万円を受給している70歳のAさんが、世帯の医療費として8万円支払ったとすると、医療費控除の金額は8万円-3万円で5万円となります。相応の所得税が源泉徴収されていれば所得税住民税と合わせて、7500円が還付(減額)されます。

但し、Aさんの所得にそもそも課税されていなければ、医療費控除の申告をしても還付を受けることはできません。また、課税されていても課税金額が医療費控除額より少ない場合、課税金額を超えて還付を受けることもできません。

還付申告は5年前までさかのぼることができます。税務署に出向いたり、領収書類や申告書を郵送するのが面倒という方には、それらの必要がないe-tax(国税電子申告・納税システム)という方法もあります。

定期預金(0.3%と仮定)で7500円の利息を得ようとすると250万円を1年預ける必要があります。小さな額に感じられるかもしれませんが、チリも積もれば山。該当する方はトライしてみませんか?(執筆者:小谷 晴美)