昨年不動産の売却を行い、今年確定申告を控える人も多くいると思うが、

健康保険料が最大額まで上がる可能性があったり、扶養から外れてしまうケースもあるので、確認しておきたい。

加入する医療保険制度によって上がる人も上がらない人も

私達が加入している健康保険には、会社員が入る健康保険(保険者は組合健保、協会健保)、公務員等の加入する共済組合保険(保険者は国家公務員共済組合・地方職員共済組合等)、自営業者等や自由業者等の加入する国民健康保険(保険者は市区町村や職域国民健康保険組合)や75歳以上の高齢者の後期高齢者医療制度(保険者は都道府県の後期高齢者医療広域連合)に大別出来る。

この中で健康保険や共済組合保険の保険料は月々の収入を一定の基準に合わせた標準報酬月額に対して保険料率(健康保険料や介護保険料)を掛けて算出された保険料を労使折半(組合健保は会社負担の割合が多い)している。この場合の収入には不動産の売却による収入は含まれない為、被保険者の保険料は変わらない。

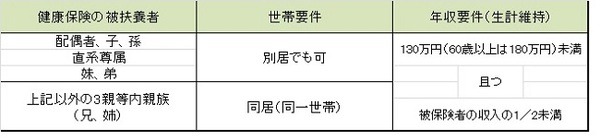

但し、扶養されている配偶者や親族が不動産の売却によって一定の収入(60歳未満130万円、60歳以上180万円以上、且つ被保険者の収入の1/2)を超えると、例え一時的な収入であっても扶養から外れる場合があり、国民健康保険に加入する必要がある。扶養から外れるか否かは保険者によって対応が異なるので、保険者に確認をすると良いだろう。

国民健康保険と後期高齢者医療制度に加入している人は上がる可能性が大!

一方、国民健康保険や後期高齢者医療制度の場合には不動産の売却で得た収入は保険料に影響する。

国民健康保険料の場合には、保険料は医療費分、後期高齢者支援分、介護費分(※2号被保険者のみ)についてそれぞれ、所得割、均等割、平等割、資産割等の4つの賦課方式があり、保険者によって2~4方式で賦課される。後期高齢者医療制度の場合は所得割と均等割のみである。

ちなみに資産割とは所有している固定資産税額により保険料を方式であり、不動産等の固定資産があればあるほど高くなるというわけである。又、高齢者を多く抱える市区町村の場合には保険料が高くなる。

※余談ではあるが、住んでいる地域によって住民税が高くなると勘違いしている人がいるが、ほぼ全国一律(現在の所、神奈川県は環境保全の為、数百円上乗せしているが)であり、国民健康保険料と誤解をしているものと思われる。

この4方式の中で所得割の額には不動産を売却した場合の収入が含まれる。

通常、不動産の売却は数百万円から数千万円と高額であり、不動産を売却して収入があった場合には一時的に高額所得者になるので、保険料が限度額(70~80万円程)まで上がったり、また、現在1割負担であっても一時的に現役並所得者として3割負担となる場合もあるので、注意が必要である。但し、翌々年には収入が戻るので、保険料は戻るので、安心されたい。

尚、居住用の財産を売却した場合には3,000万円特別控除が利用できるが、所得割は3000万円特別控除後で判断される。

ちなみに、国民健康保険や後期高齢者医療制度には扶養という概念はなく、被保険者が各々加入している、納付義務者が世帯主であるため、扶養されていると思いがちだか、前述の通りなので扶養からはずれる云々の話はない。

最後に、健康保険料ではなく、親族の所得税法上の扶養(扶養親族)に入っている場合には、不動産の売却によって一時的に被扶養者が扶養から外れ、扶養者の所得税が上がる事もあるので、留意されたい。

以上。(執筆者:櫻井 定治)