失敗しない家づくりのポイントひとつめは「希望の住まいの条件を整理する」二つ目「家計の状況を把握する」三つ目「信頼できるパートナー選び」でした。今回は四つ目「住宅ローンを選ぶ」です。

目次

住宅ローン選びのポイントは金利だけにあらず

現在は低金利ですね。低金利は預金金利としてはありがたくありませんが、借りる金利としてとてもありがたいですね。やはり借りる側とすれば、少しでも低い金利で借りたいと思うのが当然です。でも住宅ローンを選ぶ際には金利以外にもチェックした方がよいポイントがあります。

金利以外の諸費用(諸費用の視点からの比較)

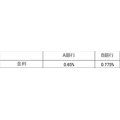

もし住宅ローンを調べて二つの銀行を見つけたとします。それぞれの銀行の金利は次の通りです。

この情報だけならきっとA銀行を選ぶと思います。

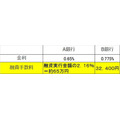

では、諸費用として発生する融資手数料の情報を加えてみましょう。比較の為、借入額を3000万円 35年返済と想定します。

こうなるとどうでしょうか?

A銀行の融資手数料の融資実行金額の2.16%は借りる金額によって金額は変わります。

例えば2000万円の借入金額なら約43万円になります。こうなると諸費用の負担を嫌ってB銀行を選択する方もいるでしょう。

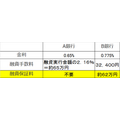

ではさらに必要な諸費用として融資保証料を追加してみましょう。(前提条件は借入額3000万円 35年返済です)

さぁ、こうなると諸費用の額に大差がなくなるのでやはり金利の安いA銀行でしょうか?

金利以外にも融資手数料と融資保証料が必要となります。これは金融機関によっても金額が変わりますので、意中の銀行の条件はあらかじめ調べておいた方が良いです。

融資手数料は一度払ったら、戻ってくることはありませんが、保証料はもし繰上げ返済をして、完済までの期間が短くなれば短縮された期間分は返金される性質のものです。将来の繰上げ返済もお考えであれば、保証料が戻ってくる可能性も少し考慮しても良いでしょう。

いつ融資金が必要かによっても変わる諸費用(融資実行タイミングからの比較)

さて、皆さんは土地から買って、注文住宅を建築でしょうか? 建売やマンションの購入でしょうか? 中古物件の購入でしょうか?

もし土地から買って、注文住宅を購入ということでしたら、このポイントを見逃してはいけません。

それはいつ融資の実行ができるのか? です。

住宅ローンの借り入れの目的として土地の購入資金と建物の建築費ということで融資の審査が通ったとします。土地から購入して注文建築を建てる場合、お金の必要なタイミングとして

2 建物の竣工時

の2回になります。

当然、土地の残代金を全て売主さんに支払って、自分の物にしてからでないと建物の工事を始める訳にはいきません。そうなると建物の工事が始まる前に土地の残代金分の融資金額は実行してもらわなければいけません。

ところが土地の購入資金分はもちろん貸せますが、融資の実行は建物の竣工時のみという銀行があります。そうなったらこの土地の決済分の融資金はどう調達するのか?

この場合つなぎ融資という、土地決済から建物の竣工までの短期間の別の融資を借りなければいけなくなります。ここでも融資手数料や利息が発生し、抵当権の設定もしなければいけないケースもあり、更に諸費用が発生します。

ある金融機関のつなぎ融資ですと利息以外に約15万円前後の費用が必要になります。つなぎ融資の金額と期間に応じて更に利息が発生するため、資金計画にもしっかり反映させておかないと資金繰りが苦しくなる一因になります。

つなぎ融資については金融機関であっせんできるものの他に不動産会社やハウスメーカーでも好条件のものを取り次げるケースもありますので、該当する場合は必要な費用と合わせて確認が必要です。

そういった意味で意中の銀行の融資の実行可能時期はどのタイミングなのかということもとても重要なポイントになります。

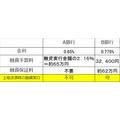

先程のA銀行とB銀行ですと

一概に金利だけは比較ができない側面があります。みなさんにとっても条件が良い銀行はAとBどちらでしょうか?

他にも団信の保障内容での比較もできますが、こちらは別の機会に触れたいと思います。(執筆者:佐藤 陽)