スイスの中央銀行にあたるスイス国立銀行(SNB)は1月15日、2011年9月から継続して実施していたスイスフラン上限措置を廃止すると発表しました。なぜ上限措置を廃止したのか、そもそも上限措置を実施していたのはなぜなのか。そして投資家の私たちとどんな関係があるのか、ひとつずつひも解いていきたいと思います。

目次

スイスフラン上限措置に至った理由

2011年当時、欧州では信用不安が拡大しており、とりわけギリシャなど各国ではデフォルト(債務不履行)の可能性が取りざたされていましたので、資金がユーロから流出。結果として、安全通貨とされるスイスフランが買われることになったのです。

スイスフランが買われるということは、ユーロに対してスイスフランが高くなるということで、行き過ぎた通貨高は国の景気に悪影響を及ぼします。

フラン通貨高を食い止めるために、動き出したのがSNB。ユーロに対するフランレートを上限1.20にするという上限措置を行なうことを決断。2011年9月6日から断続的に市場介入を行ない、徹底的にユーロを買いフランを売ることでスイスフラン通貨を守ってきたというわけです。

こうして3年以上にわたりスイスフラン上限措置を実施してきたスイスですが、日本でも過去において時々市場介入を実施し、円高是正に取り組んできた経緯があります。ただし、日本の市場介入は単発的。SNBが断続的に実施してきた市場介入とは次元が違います。

上限措置を撤廃した理由とは

SNBは上限措置を撤廃した理由として以下の点にふれていました。

◆ユーロの信用不安が後退

簡単に一言で言えば、以前みたいに異常なほどスイスフランが買われることはないでしょう、ということですね。ただし、それは表向きの理由なのかなと。本当は、「これ以上ユーロを買い続けることは事実上不可能なのでは?」というのが筆者の意見です。

というのも、ユーロの債務問題があらためて表面化してきており、世界の市場の流れはユーロ売り。たくさん売られるユーロをSNBが買い続けるには負担が多き過ぎで、実際SNBの外貨保有率は急増しており、今後もユーロ安が継続する見通しでしたから、SNBにとって限界だったのかと思います。

投資家との関係は

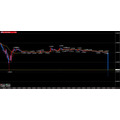

安全通貨と見られるスイスフランですから、ユーロ金融危機の可能性が高まる中、あらためてスイスフランが買われていく可能性があります。では、スイスフラン上限措置を撤廃したSNBはフラン高をどこまで許容するのかに焦点を合わせる必要があると思いますが、2011年9月初頭のチャートが参考になるかと思います。

(ユーロ/スイスフラン 2011年5月~週足)

上のチャートの通り、ユーロ/スイスフランが限りなく1.00000に近づいてからSNBがアクションを起こしたことを考えると、1.00000がSNBの我慢の限界なのかと予測できます。執筆時点でレートは1.02000付近ですが、仮に1.00000を切るか、あるいは継続してレートが1.00000前後だとすると、SNBの “堪忍袋の緒が切れる” 可能性があります。

そのような状況時で、できることは二つ。

2. 逆張りで市場介入を待つ

スイスフラン高が継続することをSNBが許容できるか? という疑問が残りますが、もうすでにスウォッチなどの輸出企業から批判の声が出ていることを考えると、

一定の範囲を越えればまたSNBの市場介入が実施される可能性が高いとみています。ただし、自信がない方は静観を。

ファンダメンタル分析を継続して行い、市場介入があるとふんだら逆張りで買い。仕込みが終わったら、あとはSNBのアクションを待つだけです。市場が不安定な時はレートの動きが荒くなる傾向がありますが、市場介入があると確信があるなら自信をもって「買い」で。(執筆者:堀 聖人)