2010年に調査された出生動向基本調査によると、平均出生子ども数1.71人ですが「理想の子ども数」は2.42人。「子供は2,3人欲しい」と思っていても、1人か2人にとどまってしまっています。その理由として6割を占めるのが、「子育てや教育にお金がかかりすぎるから・夫の定年退職までに成人してほしいから・家が狭いから」という経済的理由です。

筆者が接している乳幼児のママたちは

「毎月の家計の収支はどうにか収まっているものの、このままではたぶん将来大変なことになる。」

分かっていても不安だけモヤモヤと湧いてきてどうしたらいいかわからない状況です。

例として、「二人目を計画したいけれど、現状収支はギリギリ。どうしたらいいの…?」とファイナンシャルプランナーに相談に来たA家のシュミレーションを紹介しましょう。

第二子が生まれた場合の家計シュミレーション

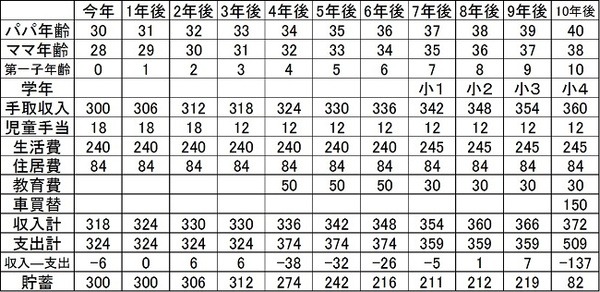

手取月収25万の30歳パパ+28歳専業ママ+0歳児

現状収支ギリギリ、貯金300万

毎年5000円ずつ昇給予定で・生活費は月20万・ローンは月7万で35年・10年ごとに車の買替で150万円、「養育費については見当がつかない」という事で統計を参考にしました。

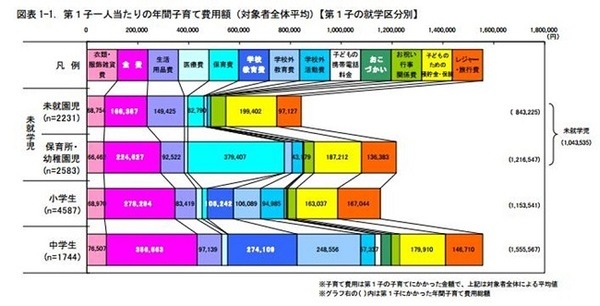

内閣府インターネットによる子育て調査(平成21年)によると、未就園児の養育費は衣食+おむつ等の生活用品で年間約40万かかります。年齢が上がるとともに生活用品の支出が減る反面、食費が倍増し中学生になると今より月2万の食費が必要になってきます。

教育費は学校教育費と給食費に塾などの学校外活動費を加えると、大体の年間教育費は私立幼稚園50万、公立小30万、公立中40万、公立高校30万となります(文部科学省平成24年度子供の学習費調査より)。大学は私立文系で初年度120万、2~4年目を100万と見積もります。

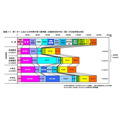

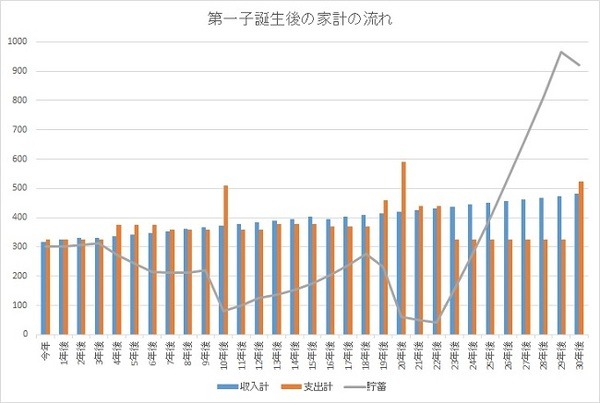

上記のようなライフプランを図表にすると…

大学進学後、貯蓄が50万まで落ち込む不安はあるものの、独立してもらえればどうにかなりそうです。

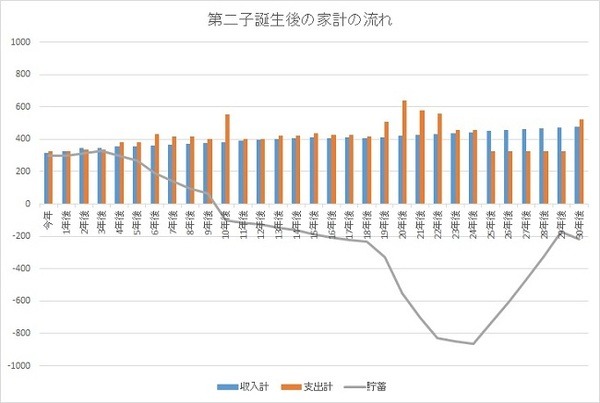

続いて2年後に第二子が生まれた場合を想定しました。

けっして贅沢をしているわけではないのに10年後の車の買替時には赤字転落、車の買替がなかったとしても累積の赤字は400万に到達。二人の子を大学にやるなんてとんでもない! やはり二人目は無理か…Aさんはショックを受けました。

しかし、第一子が生まれて早々にファイナンシャルプランナーに相談したAさんには大きなアドバンテージがあります。

それは時間です。

24年後にやってくるとわかった赤字の最大値900万を今から用意することができるのです。

900万を24年で割ると年間37万5000円、月に直せば3万1250円を用意すればよいのです。さらに年利0.5%で運用しながら貯めることができるならば、複利の効果で2万9400円と積立額も少なくなります。

もし、赤字転落となる9年後にどうにかしたいと思っても、まず買い換えたい自家用車資金がありません。ローンで手に入れたとしても、マイカーローンの金利は金融機関により様々とはいえ3~5%は見積もりたいところです。150万円借りるなら金利3%の5年返済で12万、5%で20万の「借り賃」が余分な出費となります。「自家用車を今後一切あきらめ」たとしても13年後には貯金は底をつき高校進学すら危うい財政状況です。

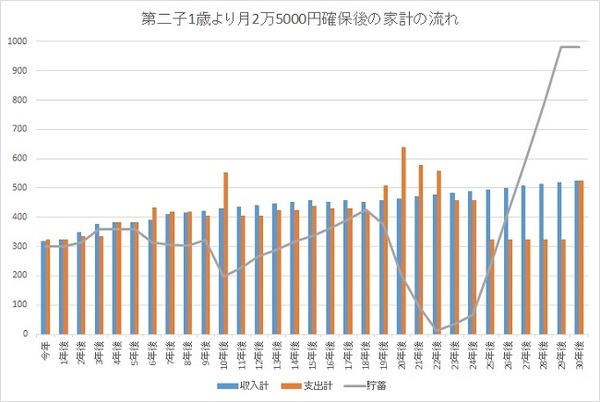

「支出をこれ以上減らすのは精神的に辛い、かといって子供が小さいうちはなるべく家にいてやりたい。」という奥様の意向を踏まえ、奥様が得意な手芸作品を販売するプチ起業を始めるという想定で再シュミレーションをしました。

開業当初4年間は様子見で年間30万(月2万5000円)を目標とし、上の子が小学校に上がったら制作ペースを上げ、当初の1.5倍の収入を見込みました。「この金額ならばパパの会社の配偶者手当や、税制面での優遇をフル活用しながら教育資金の準備が可能という事で安心して二人目を計画できる」とニコニコ顔でお帰りになりました。

今回はまずは教育資金という事で30年後まで試算しましたが、次回は3年後シュミレーション進捗確認と、老後のシュミレーションを依頼されるとのことです。

二人目希望のファミリーへのアドバイス

・漠然とした不安を抱えるよりまずはお金の流れを見える化(⇒キャッシュフロー表の作成)

・赤字となる年と金額を把握し「今から何年でいくら用意するか」ハッキリさせる

・不足金額を用意する方法を検討する(⇒家計を見直して出費を減らす・働きにでる・プチ起業や内職をする)

検討時期が早いほど1年、1か月、日々のストレスは少なくて済み夢の実現可能性が高まります。

このようなライフプランシュミレーション・キャッシュフロー表の作成するには、ファイナンシャルプランナーのサービスを利用する手もありますが、足し算引き算の繰り返しの簡単な作業でできます。ぜひご自身でやってみてください。

1:縦軸に収入と支出の金額・横軸に家族の年齢を配置します。

2:収入は手取り、金額は年間で考えます。(例:月25万の手取り×12か月=年300万の収入)

3:支出は生活費・住居費・教育費・車の買い替えや旅行など大きな出費を年間で見積もります。

(月20万の生活費×12か月=年240万、車の買替え10年毎に予算200万等)

4:年ごとに収入から支出を引きます。

5:貯蓄に年間収支を差し引きします。

6:表をグラフにします。

以上です。(執筆者:前田 菜穂子)