昨年ふるさと納税をしたけれど、確定申告はよく分からない…そこでポイントをまとめました。この申告を通じて支払った税金の一部が還付されますので、早速手続きしてみましょう。

目次

まずは証明書の準備する

ふるさと納税をした自治体から送付される証明書(寄附金受領書など)により申告書を作成します。この証明書は税務署に申告書を提出する際に添付又は提示する必要がありますので、ふるさと納税をした際には申告時期まで大切に保管してください。

申告書を作成しよう 4ステップで解説

昨年ふるさと納税をしてはじめて申告をする方は、確定申告書A表を使用する場合が多いと思いますので、今回はA表を元に説明します。なお、B表は、自営業者や不動産の大家などの収入がある場合に使用します。ふるさと納税の申告には、寄附金控除という欄を使用しますが、B表を使用する方も記載する内容や箇所はA表の方とほぼ同じです。

国税庁のホームページでは平成26年度の確定申告特集ページが組まれています。はじめて申告をする方は、「平成26年分所得税及び復興特別所得税の確定申告の手引き」が丁寧に作られていますので、実際の申告の際にも活用をおすすめします。今回はこれに沿って説明します。

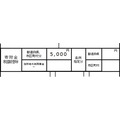

1. 寄附した金額のうち、税金から控除できる金額を出す

まずは下表に沿って、ふるさと納税をした額のうち、税金から控除できる額を計算します。ある県に対してふるさと納税を5,000円行った場合でシミュレーションしてみましょう。

控除できる金額は、A欄=D欄の5,000円-2,000円=3,000円です。

※B欄記載の所得(給与所得や退職所得金額など)とふるさと納税を行った額にもよりますが、通常はふるさと納税した額を基準にして計算されます。多くの場合、寄附した金額から2,000円を差し引いた額が税金から控除されます。このため、ここでは詳細な説明を省略します。

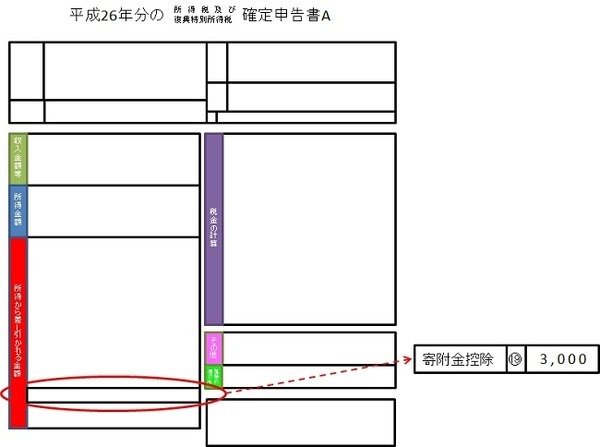

2. A表の第一表に記入

この計算の結果、E欄の3,000円を第一表の寄附金控除(19)欄に記載します。

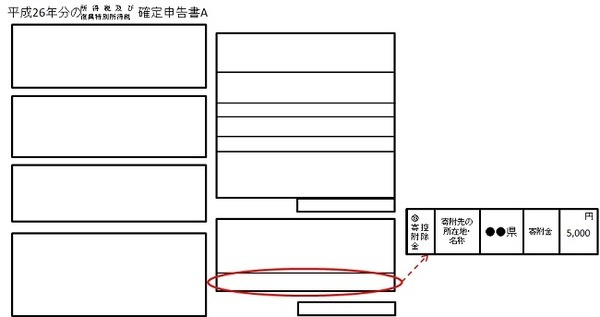

3. A表の第二表に記入

寄附先の所在地・名称と寄附金額を第二表の寄付金控除(19)欄に記載します。

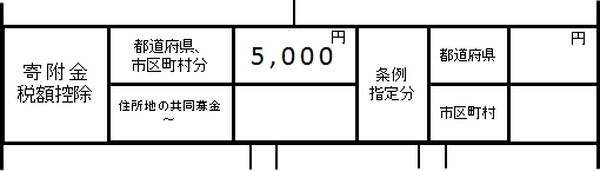

4. 住民税に関する事項(申告書第二表)を記入

個人住民税の控除を受けるために、住民税申告書の第二表にも寄附金税額控除の都道府県、市区町村分欄に寄附金額を記載します。

今回は、手引きにそって説明しましたが、国税庁ホームページの「確定申告書作成コーナー」から申告書をデータ入力で作成する場合は、上記で説明した事項を入力すれば、第一表・第二表の該当欄に反映できます。

留意点

※所得税の還付がない場合でも住民税の減税は適用されることがあります。分からない場合は専門家などにご相談ください。

2.今回の説明は平成26年分の確定申告です。平成27年分の申告については、平成27年4月1日以後に行われるふるさと納税について「ふるさと納税ワンストップ特例制度」の創設が、税制改正大綱で示されており、一定の条件を前提に確定申告が不要になる制度への変更が予定されています。

3.ふるさと納税の確定申告をするには、平成26年分の他の所得内容も記載する必要があります。給与所得者の方は、源泉徴収票を添付のうえ内容を転記しますが、上記説明では省略していますので、他の資料や手引き等を参考にしてください。

ふるさと納税は今やブームとなっています。一方で、特典が豪華な自治体に人気が集まるなど、納税を呼び込むための特典合戦となっている状況も生じています。ふるさと納税を行うと、税金の一部が自分の住んでいる地域から寄付(ふるさと納税)をする地域に移ります。つまり、

自分が住む自治体の住民がたくさんふるさと納税を行っても、自分の居住区への寄付が集まらなければ税収が下がることになるのです。

自治体の政策を応援したいという気持ちが、ふるさと納税を通じて地域の活性化につながり、本来の目的である地域の税収格差が是正されていくことが望まれます。特典の有無や内容は各自治体をアピールする手段として非常に有効ですが、それは自治体の魅力の一つであって、本質は各自治体の政策力にあるという点に立ち返り、長く続く制度となることに期待したいと思います。(執筆者:荻窪 輝明)

<参考>国税庁平成26年分確定申告特集

確定申告などの様式・手引き

ふるさと納税をされた方