目次

はじめに

今は低金利時代。消費税増税前にマンションを購入したいとお考えの方も多いのではないでしょうか? 実は、私がファイナンシャルプランナーになるきっかけはマンションを購入したことにあります。

35年の住宅ローンを組み、「今後のお支払いは大丈夫かしら?」と不安になったことで、ライフプランを長期的に考えることにしました。今後の収入と支出を把握し、定年までに支払いが終わるよう繰り上げ返済について計画したり…ファイナンシャルプランナーの基本であるライフプラン表を自分で作成したことに始まります。

そして、自分だけでなく、お金や将来に不安を感じている人のお役に立ちたい! という思いからファイナンシャルプランナーの資格を取得し、アドバイスをさせて頂いております。

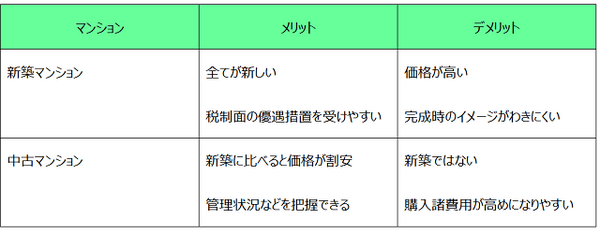

新築/中古のメリットデメリット

よくお客様から聞かれるのは、

というご質問です。それぞれ、メリットデメリットがありますので簡単に整理してみましょう。

マンション買うなら中古 賢い選び方は?

2年間に新築から中古まで、約30棟のマンションを見学しました。数多くのマンションを見た私の個人的な見解ですが、オススメはやはり「中古マンション」です。

新築、中古それぞれにメリットデメリットがありますが、「生活スタイルに合っているか実際に見ることができ、かつ資金面でもリーズナブル」だからです♪

一口に中古マンションと言っても選ぶ際のポイントがいくつかあります。

1) 築年数が10年前後のもの

2) マンション周辺の環境

3) リフォームしなくても、すぐに住める物件

それぞれ、詳しくお伝えします。

1) 築年数が10年前後のもの

マンションはコンクリートで出来ています。コンクリートが完全に固まるには10年程かかるそうです。

その間に欠陥があれば水漏れや外壁のヒビが出てしまいます。築年数10年前後の物件でしたら、建物の完全な状態を見ることができますので、入居してから追加工事が必要になるといったトラブルを回避できます。

2) マンション周辺の環境

中古マンションの最大のメリットと私は考えていますが、すでに物件が建っていますので、周辺の環境や部屋から外を見た時の状況を購入前に見ることができます。

日中はうるさくないかな? 夜の人通りはどうかな? スーパーや学校までの距離は? など生活をイメージしながら周辺の環境を事前に確認し、入居後も安心して暮らすことができます。

3) リフォームしなくても、すぐに住める物件

居住者のいる状態で中古マンションの内覧はNG! 冷蔵庫の後ろ、脱衣所の床、タンスやベットに隠れた壁、見えないところだらけです。マンションのリフォーム費用はかなり高額になります。

私のオススメは、すでに居住者が引っ越しをされ、破損個所や汚い部分をリフォームした後の物件を選ぶことです!

もちろん、その費用は購入費に含まれてはいますが、マンション購入の手続きや引っ越し手続きの負荷を考えますと、すでにリフォームされているものを選ぶ方が断然、楽です。(自分の好きなイメージにしたい方は別ですが)

上記の3つのポイントをチェックすることで下記のようなトラブルを回避・軽減することができます。

・新築を購入したが、追加工事が相次いで発生した

・駅までバスで5分と聞いていたが、実際はバスの本数が少なくて不便

・リフォーム代が当初の見積もりよりもオーバーし、

貯蓄がかなり減ってしまった

今後のライフプランをふまえて予算を設定しましょう

新築にしろ、中古にしろマンションを購入するということは人生の大きなイベントです。お家を購入するってワクワクしますよね? ついつい、予算オーバーしてしまうこともあります。今後のライフプランをふまえて予算を設定することが重要です!

(2) 今後のライフイベントを記入(お子様の進学や結婚、定年等)

(3) 住宅ローンの金額を記入(定年までに完済が理想)

ライフプランを長期的に考えることが最も重要です! ファイナンシャルプランナーにお願いすることもできますが、ご自身でエクセルなどを使い計算することも可能です。家計簿の長期版と考えて作成してみて下さい。

おわりに

「お家を買う」ということは、人生の中でも大きなイベントであり「夢」でもあります。しかし、大きなお金が必要となることでストレスも発生してしまいます。今回のコラムを通じて、購入時のポイントや長期的に計画することを参考にしていただき皆様の夢の実現のお役に立てれば幸いです。(執筆者:藤井 亜也)