Q:12 月末に平成 27 年税制改正大綱が発表されました。この中で、所得税・贈与税に関す る改正のポイントはなんでしょうか?

目次

解説

所得税では住宅ローン減税の延長、含み益に対する出国時の課税、贈与税では住宅取得資金 の贈与の拡充、結婚・子育て資金の一括贈与に係る非課税措置などがあります。

1. 海外移住に係る株式会社の含み益への出国時の課税

出国時点で 1 億円以上の金融資産を持つ富裕層で、一定の場合、出国時の時価から金融資 産の取得費用を差し引いた金額に所得税と個人住民税をあわせて 20%が課税されます。 原則、出国前に確定申告をする必要があります。

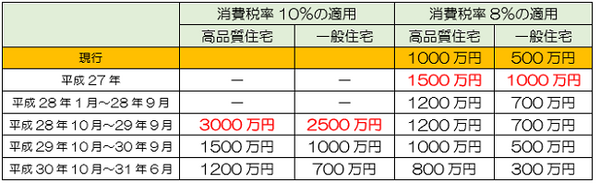

2. 住宅取得資金の贈与に係る贈与税の非課税措置の拡充

住宅取得等資金の贈与に係る贈与税の非課税措置の拡充・延長されます。

3. 結婚・子育て資金の一括贈与に係る贈与税の非課税措置

2015 年 4 月から、直系尊属(贈与者)が、20 歳以上 50 歳未満の子・孫等(受贈者) 名義の金融機関等の口座等に、結婚・出産または育児のための資金を拠出する場合、1 千 万円までの贈与税が非課税となります。例えば、結婚式の費用・新居の家賃(新居の家具 や家電、ベビー用品は対象外)・出産費用・不妊治療費用・子供の治療費・ベビーシッター 代・保育費用などが対象となります。

要するに

貯金がたくさんある高齢者の方から子や孫にお金を渡して使ってもらおうという意図から、結婚 子育て資金の贈与の 1000 万円までの非課税制度が創設されました。とはいえ、非課税の対象 となるものとならないものの境目が難しいので、注意しましょう。(執筆者:小嶋 大志)