前回、シニアの資産運用に関し資産配分戦略に基づく国際分散投資をお勧めしました。対象とする資産は国内外の株式・債券そしてREITをとしています。

但し、特に外国債券(外貨建て)については注意が肝要です。

あの有名なグローバルソブリンが売れに売れましたので、一般投資家、特にシニアの皆様は外国債券のリスクの大きさに無頓着になられているようです。

日本に居住する方が外国債券(外貨建て)を購入すると為替が関わります。従って、外国債券を保有するということは、債券としてのリスクと為替リスクを抱えていることに為ります。

目次

債券とそのパフォーマンスについて

・債券(Bond)とは、国や企業など社会的に一定の信用力のある発行体がお金を借りるときに発行する借用証書です。

・投資家は債券(利付債券)を保有すると、債務不履行(デフォルト)が無い場合、満期までの間に定期的に決まった利息を受け取り、満期には元本を受け取ることが出来ます。

・長期的に見た場合、債券ファンドのリターンは、利息から得られるインカム・リターンが大きな部分(約80%)を占めます。他には、債券価格の上昇で得られるキャピタル・リターン(約20%)もあります。

・定期的な利息の受け取りが無い債券もあり、その代わりに発行する価格が債券価格から利息分を引いた割引価格で発行される割引債、ゼロ・クーポン債などもあります。

・その一方で償還満期が無く、利息だけ受け取る永久債という種類の債券もあります。

外国債券(外貨建て)のコストと為替変動

・債券は上記の特徴がありますので、一般的には額面100で利率が1%であれば、償還時には100が戻り、毎年1の利息が受け取ることが出来ます。

しかし、外国債券(外貨建て)の場合、多くは償還される元本と利息は為替の影響を受け、日本国債であれば償還時100円と償還までの期間毎年1円の利息が得られるのですが、外国債券の場合には、外貨が米ドルであれば、償還時100米ドルと毎年の利息1米ドルとなり、手元に支払われる円での金額は、円高の場合は円での受取額が少なくなり、円安の際には、円での受け取りは多くなります。

御存じの通り、為替変動は大変大きく、例えば米ドルの場合、過去1年で比べますと2014年5月1日 102.21円、2015年4月30日119.00円ですので、16.4%の円安という大きな変動率です。

また、2012年5月1日の79.86円でしたので3年間に49.0%の円安です。過去20年来、2012年まで円はドルに対して円高でした。現在は日銀の異次元の金融緩和もあり、円安になっていますが、逆転すればこの程度の円高があり得ることに為ります。 (円の対ドル相場 仲値は三菱UFJリサーチ&コンサルティング社がHPで提供している外国為替相場を使用。

リスクと最悪ケースでの損失率

そんなことは、分かっているとおっしゃる方もいらっしゃいますが、その方達も為替の影響でリスクが高くなっていることまで認識が及んでいないように思われます。

私がここ10年毎年購入している、イボットソン・アソシエーション・ジャパン社のAAライブラリー2015では、外国債券のリスク・リターンはリターンが3.9%、リスクは11%程度です(期間1970年1月-2014年12月44年間 )。

これは、単年度成果の65%が入るリスク1のケースで、-約7%~+約11%で、リスク2の場合には、-約14%~+26%の間にばらつくと予想されます。お客様の多くは債券でこの損失が出ると申し上げますと、「エッ!」と吃驚されます。

私は、リスクの高さに比べ期待リターンが低い為、ポートフォリオの構築をお手伝いする際、外国債券への資産配分を低めています。

なお、新興国債券(外貨建て)は期間2001年12月から2014年12月の間でリターンは8.8%でリスクは14%程度とされています。こちらは、リスク2の最悪ケースで-19.2%の損失がありうると試算されます。

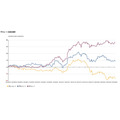

図は4月14日時点の円ドル(紫色)、円ユーロ(黄色)、円ポンド(ブルー)の過去一年の推移です。外国債券として、ユーロ圏の債券を保有されている場合ユーロに対して円高になっていますので為替損が発生していることがあります。

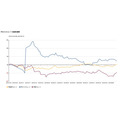

下図は円と香港ドル(黄色)、円とスイスフラン(ブルー)、円と豪ドル(紫色)の推移です。豪ドルの債券を保有されている場合には、為替差損が出ている可能性もあります。

外国債券(外貨建て)は円ベースではこのように高いリスクを持つ資産ですので、資産配分戦略を立てる際には、慎重に配分ください。(執筆者:吉野 充巨)